来源:倍可亲(backchina.com)

冬日乍去,初春已来。

可是,全球经济的温度并没有因为季节轮替而升温,仍显得漫长而寒冷,显得危机重重而无助!

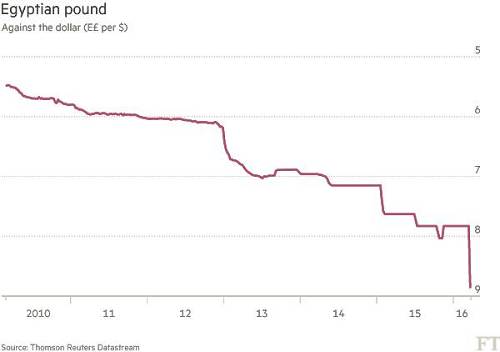

就在刚刚,又一个国家的货币崩溃了,演出了新一轮跳水悲剧。

埃及镑,崩溃了!

3月14日,埃及意外宣布实行更为自由的汇率制度,以此缓解外汇短缺的压力,当日埃及镑(Egyptian pound)对美元暴跌13%。

从事件本身看,这次货币贬值和阿塞拜疆、委内瑞拉等国家一样,并不是央行主动引导的,而是在贬值压力之下撑不住了,被迫放行。

这一放,就是泻停封!

其实,从2010年以来,埃及镑对美元的汇率,已下台阶般一级级连续贬值了50%多。加上这次贬值,埃及镑事实上已跌得惨不忍睹了!

无可奈何花落去!

2

元朝作家张养浩晚年写过一曲《潼关怀古》,沉痛地说:“兴,百姓苦;亡,百姓苦!” 其实,美联储一次次的加息和降息,对发展中国家,何尝不是如此?我们可以套用张养浩的句式:“放水,天下苦;加息,天下苦!”

因为,一收一放之间,是美国向全世界褥羊毛!

埃及,就堪称美联储加息和降息的牺牲品。

一加一降,埃及被蹂躏得生死疲劳!

2008年,美国次贷危机引发了全球金融危机。为了把危机推出去,美联储恨不得开直升机到华尔街啥票子,疯狂地量化宽松。在美国的货币洪水下,新兴国家的资产、石油、粮食等都水涨船高,价格应声而涨。 中东阿拉伯土豪都因为卖油发大财了,悲催的是埃及地下没有石油可挖。更悲催的是,埃及不但没有产油,而且还产不了多少粮食。

大家都知道,埃及95%的国土都是沙漠,就5%的地方可以耕种和居住。埃及人还崇尚多子多福,爱生,出生率极高。就这么尼罗河谷这巴掌地方,要养将近1亿多的人口,好多粮食只能依靠进口。 美国疯狂地量化宽松后,粮食价格上涨,埃及粮食进口量下降,很多国民就吃不饱饭。

埃及经济的一个重要主导产业是旅游业,社会一片动荡,哪还有多少外国人敢来?政治不安定,资本外流更是严重。

人生最大的痛苦,是梦醒之后无路可走!大家都咬牙切齿地恨着穆巴拉克政府,殊不知,冤有头债有主,害苦他们的,还有一个更大的黑手,那就是美联储对全球的吹泡泡。

美联储的货币洪水,间接然而也是决定性地导致了埃及人的血泪!这些货币洪水,将美国人的灾难,转移到了全世界头上,包括本来已经脆弱得不堪一击的埃及!

3

几年一轮回。

2008年刚刚被美国量化宽松害了一次,现在,美联储加息来了,埃及又成了阉猪割耳朵——两次受害、两头受气! 美联储呼唤美元回家,资本正在从埃及急剧外流,倒逼着埃及镑贬值。

你如果近期去埃及,会看到一个怪相:大街上人人都在问你:有美元要换吗?有美元要换吗?就像90年代初你走在中关村大街上,经常有人会问你:毛片要吗?一样样。

为啥?

因为随着资本大量外流,埃及外汇储备差不多快消耗光了,官方美元供应已经濒临枯竭。很多埃及人只好涌向黑市寻找硬通货,美元黑市交易价比官方价高得很多,只要能拿到美元,就可以到黑市赚一大笔差价。

埃及镑的持续大贬值,并没有带来埃及出口和旅游业的重振,埃及经济差到快揭不开锅了。

说起来都是泪,埃及总统塞西都公开要卖身了! 塞西最近发表电视讲话,说到埃及经济不好,说着说着,塞西哭了,讲了:如果把自己卖了能解决埃及经济问题,我将毫不犹豫。

塞西就差仰天长啸一句:谁敢比我惨?!

4

美联储加息后,一场场悲剧继续轮番上演!

美联储知道这将给新兴国家带来巨大的动荡,但是仍然从本国的利益出发,坚持加息。

和历史上的每次加息一样,许多新兴国家被剪羊毛,是避免不了的!

美国的加息步伐始终牵动着整个外汇市场情绪。在美国加息的风暴中,好多新兴国家和产油国的货币,如俄罗斯、越南、哈萨克斯坦、阿根廷、阿塞拜疆!,一个又一个摔得鼻青脸肿,进入了比惨阶段!

然而,警报还未完全解除!3月15至16日(本周周二、周三),美联储将召开今年度第二次议息会议,为第一季度的加息决议定调。

北京时间周四凌晨两点,我们将知道最新的加息结果。

金融和货币是很冰冷、很残酷的东西!

在前段时间斗争中,我们已经让做空人民币者品尝到被屠杀的血腥味,据美国媒体报道,中国让对冲基金的5.62亿美元的赌注毫无价值! 但是,对于下一步美联储加息的动向,我们仍要高度关注,既要在战略上藐视它、揭露它在非农数据上玩数字游戏的伎俩,也要在战术上高度重视其进展,未雨绸缪,防范未然,全方位做好各种应对准备!

越是在大的风浪面前,越是要保持理性、清醒和团结!

因为更严峻的挑战,或许还在后面!

预言了埃及镑暴跌?——新兴市场黑天鹅躲避全攻略,拿好不谢 如果说汇率危机是任何安静的国家都不愿听到的鞭响,那么过去一年新兴市场真是锣鼓喧天,鞭炮齐鸣,你贬10%,我就腰斩给你看,先是2014年底的俄罗斯卢布危机,随后是人民币811贬值风波,几个月前的哈萨克斯坦坚戈,阿根廷比索与阿塞拜疆马纳特也经历了同样悲惨的命运,昨日埃及镑意外宣布实行更为自由的汇率制度,当日暴跌13%。从卢布到人民币到埃及镑,这些货币危机并非偶然,其背后藏着同样的逻辑,如果你三个月前看到这份报告,可能现在就不会捂着耳朵说受到惊吓了。

本文为民生宏观海外专题研究报告20151228

原报告名为:《新兴市场全景图:谁是下一只黑天鹅?》

来源:清友会

作者:管清友张瑜

一、 货币风波背后的逻辑

金融危机第三波

从事件本身看,这些货币贬值都不是央行主动引导,而是在贬值压力之下被动放行。

虽然各国基本面有很大的不同,但在全球经济再平衡的格局之下,所有新兴市场国家都面临同样的贬值压力:从内部看,各国都面临出口萎缩导致的经济下行压力,需要货币贬值。从外部看,各国都面临美联储加息导致的资本外流压力,倒逼货币贬值。

从全球经济角度看,这些货币贬值不是孤立事件,他们都是金融危机第三波激起的涟漪。

我们曾在2013年5月伯南克暗示退出QE时提出《金融危机第三波已拉开序幕》,《新兴市场十年梦醒》,并梳理了三波金融危机的演进逻辑:第一波是银行业危机,发生在中心国家(美国)的私人部门,其结果是发达国家私人部门去杠杆和公共部门加杠杆;第二波主权债务危机随后在次中心国家(欧猪五国)的公共部门爆发,其结果是私人部门和公共部门同步去杠杆,全球总需求陷入萎缩。第三波综合性的货币金融危机由此传染到过度依赖外需和外资的外围国家(新兴市场),其结果是新兴市场陷入经济衰退和资本外流的恶性循环,货币贬值是必然结果。

是不是危机过的就有了免死金牌?不是。

新兴市场国家已经自2013年QE退出预期开始以来就倒下过一批,如印度、南非、俄罗斯、越南、哈萨克斯坦、阿根廷、阿塞拜疆,从未倒下过的国家风险还没有释放,值得高度关注,但是那些倒过的国家是否就绝对安全了呢,也不尽然,从风险评估来看,有一些国家的确经济数据有所改进,如俄罗斯、哈萨克斯坦,但是印度、南非却仍在风险高位(总风险排名依然靠前),警报还未完全解除。

二、新兴市场全景图

谁是下一只黑天鹅?

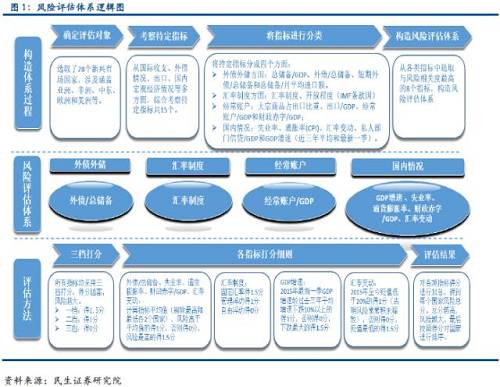

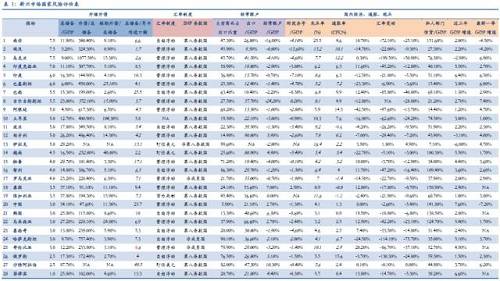

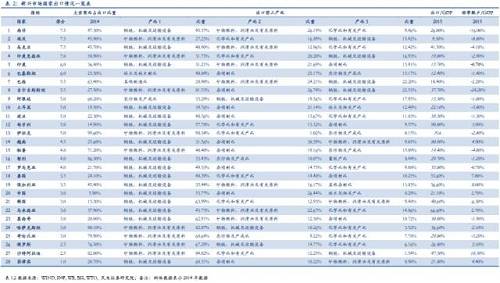

本文通过综合考量外债外储、汇率制度、经常账户、国内经济通胀就业等15个指标,将新兴市场28个国家进行了整体评估,根据分析角度选取相应指标,按照分类分档的评估方法,按重要程度进行分类,对每一类指标按风险程度进行分档打分,加总获得每个国家的风险总分,风险总排名(综合短期急性危机与长期稳定性风险)前十的国家为:南非、埃及、乌克兰、印度尼西亚、印度、巴基斯坦、巴西、吉尔吉斯斯坦、阿根廷(近期风险已经暴露)、土耳其、波兰、匈牙利。

1短期内的急性货币危机风险谁最高?

1.外债比例较高的,如乌克兰(1077%)、阿根廷(617%)、匈牙利(486%),更易发生资本外逃同时债务过高不利于国际再融资,在过去十年的流动性泛潮中吸引的国际资本大多是以外债形式流入,选取指标为外债/外储;

2.汇率制度僵化的,汇率不够具有弹性,对于资本的流动并不能及时反应与消化,是风险的蓄水池,且一旦不能守住,放弃盯住或管理制度,将会对市场信心产生巨大冲击。如保加利亚的货币局制度,沙特、越南的盯住美元、一些管理浮动调整不及时的国家。选取指标为汇率制度;

3.汇率风险释放不够的,在美国货币紧缩与大宗走熊的大趋势下,新兴市场谁都难以独善其身,新兴加权汇率(除人民币)在今年已贬值15%,贬值 50%、70%的大有人在,在这样的整体冲击下,汇率还尚未贬值或贬值很少的,有未释放风险的可能性,值得关注,如巴基斯坦、印度和匈牙利等,贬值幅度皆未超过7%。选取指标为年初至今汇率贬值幅度;

4.经常账户大幅逆差的,新兴市场国家虽然出口依存度相对较高,但由于产业水平发展滞后、能源独立程度低等原因,其进口规模更大,导致大部分时期经常账户保持逆差,而且,在当前全球需求萎缩的大背景下,这些国家以大宗商品和加工贸易产品为主的出口需求遭遇了更大冲击,导致经常账户逆差进一步恶化,对资本外逃的缓冲能力有限,如吉尔吉斯斯坦(-24%)、乌克兰(-4%)。选取指标为经常账户余额/GDP。

5.经济增速大幅下滑的,资本外流的背后其实是美元流动性萎缩下的前期套利平仓,也就是QE时代借低利率贬值的美元投资加杠杆升值的新兴市场,成本端是美元债务利率,收益端是新兴市场的增长红利,现在是套利空间缩窄下的偿还美元债务同时资本平仓的过程,在这个过程中,成本端美元加息是趋势所在,那么收益端下滑明显丧失了资产吸引力的国家风险将更为突出,如乌克兰(-7.2%),秘鲁从4.4%下滑至1.7%。选取指标为最新GDP同比数据。

综上,通过急性危机的五个指标的判断结果,急性货币危机分数最高的前十名国家为印度尼西亚、阿根廷(已爆发过)、秘鲁、埃及、匈牙利、巴基斯坦、伊拉克、乌克兰、吉尔吉斯斯坦、印度、南非、智利、罗马尼亚,以上国家短期内重复阿根廷噩梦的可能性最高,值得警惕。

2中长期内部经济稳定性谁最差? 1.经济增速大幅下滑的,国内整体增长低迷,如前所述;

2.财政能力捉襟见肘的,赤字率已然较高,公共部门加杠杆空间所剩无几,财政政策发力功效有限,如埃及赤字率-13%,巴西-8.2%,选取指标财政赤字/GDP;

3.私人部门债务高企的,私人部门债务较高,风险累计较大,加杠杆空间小,去杠杆压力大,如马来西亚、印度、南非都接近150%左右,选取指标私人债务余额/GDP;

4.失业率、通胀率较高的,国内就业情况糟糕,失业人数过多,或引发政治动荡,如南非、埃及、波兰失业率都在10%左右,南非高达25%,俄罗斯、埃及、乌克兰通胀率都超过了10%。

综上,通过内部经济稳定性的五个指标的判断结果,不稳定分数最高的前十名国家为南非、巴西、印度、印度尼西亚、俄罗斯、乌克兰、埃及、巴基斯坦、波兰、吉尔吉斯斯坦。以上国家内部经济稳定性最差,如不能及时改革转型,即使短期内暂推迟了危机,但未来政局动荡且陷入中长期困境的可能性并未消失,该倒下的早晚要倒下。

三、黑天鹅效应

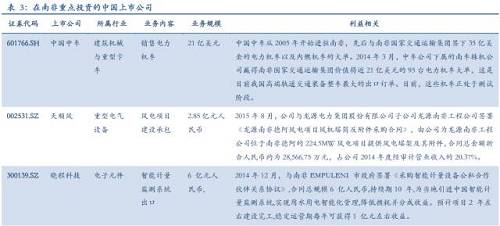

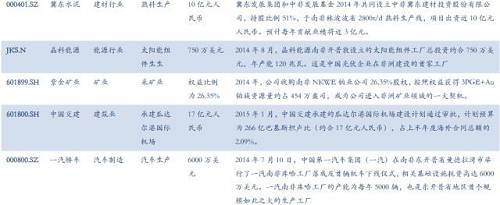

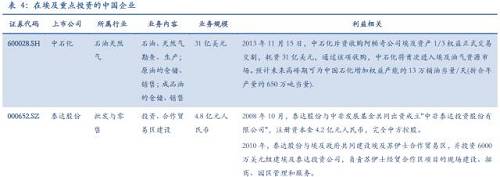

中国的哪些上市公司会中招?

与风险较大的国家联系密切的企业,当这些国家一旦出现货币大幅贬值或经济危机,企业或会受到一定影响。

影响途径主要有两条:

单纯价的方面来看,外币贬值下的本币计价营收额与交货额的减少,会增加汇兑损失减少利润,量的方面来看,一旦所在国因货币贬值触发一定程度的经济危机或政局动荡,其国内需求萎缩影响企业营收,同时企业在其投资项目的正常营运或受到影响,最终造成收入减少或前期投资搁浅。

以2013年日元贬值近30%为例,当时诸多对日业务占比较高的企业受到了明显冲击:如向日本出口铝合金锭的怡球资源,对日业务占营业收入比重30.10%,2013年对日业务收入同比下降22.87%(同期行业营收增速11%),当年汇兑损失将近一个亿;如互联网软件服务行业的海隆软件,公司超过75%的业务来自于对日软件外包服务,在行业平均营收增速44%背景下,公司营收在贬值拖累下同比下降10%,当年净利润大幅下滑55%。

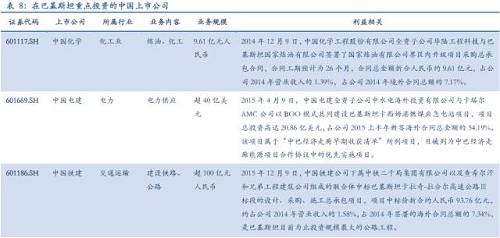

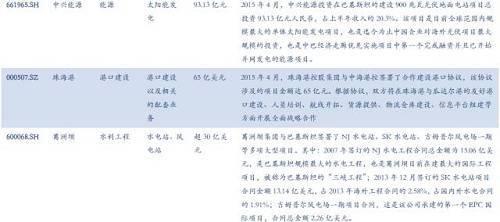

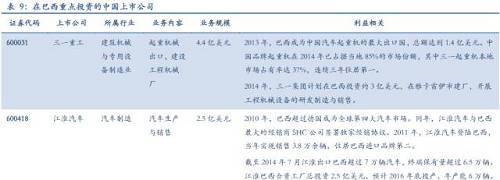

因此按照整体风险排名,我们梳理了与对应国家密切相关的企业以及相关项目信息予以参考。

风险提示:美联储货币政策超预期、新兴市场改革转型超预期、政治动荡超预期及其他不可预期的地缘政治黑天鹅事件

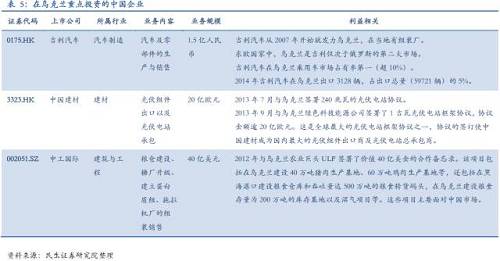

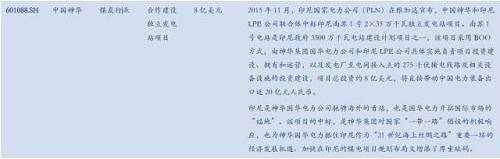

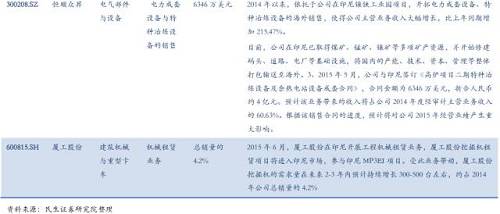

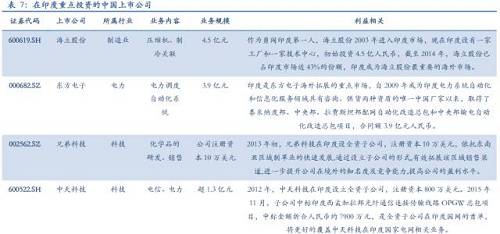

附表

1、南非

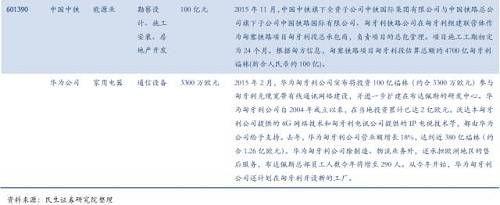

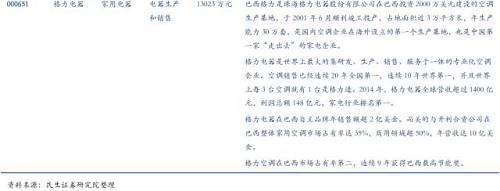

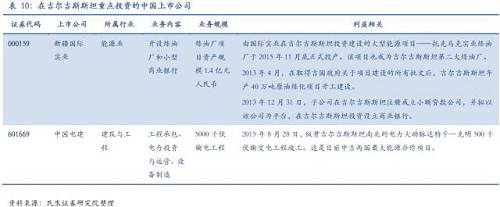

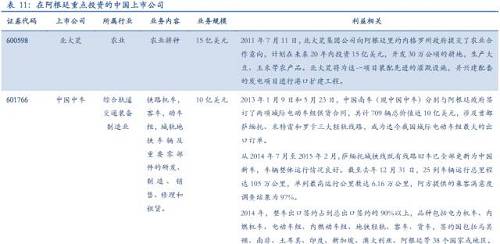

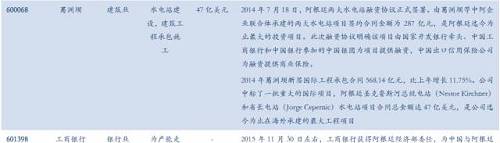

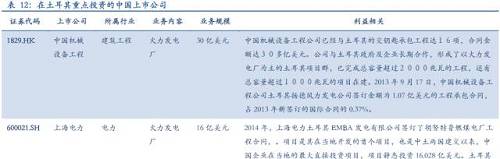

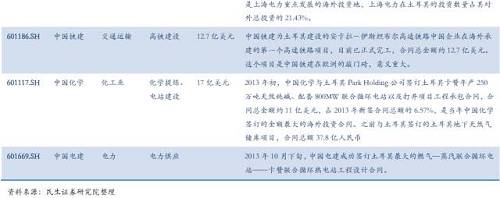

2、埃及

3、乌克兰

4、印度尼西亚

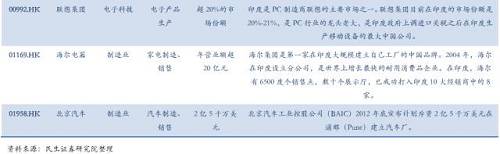

5、印度

6、巴基斯坦

7、巴西

8、吉尔吉斯斯坦

9、阿根廷

10、土耳其

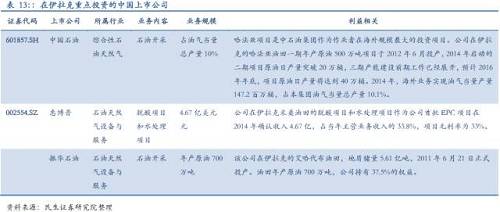

11、伊拉克

12、匈牙利