来源:倍可亲(backchina.com)

新闻配图

货币战和竞争性贬值几十年来一直是外汇市场的主要话题,最近则是由美国、日本和欧洲央行接二连三的货币宽松计划引发。上月在上海召开20国集团(G20)会议之后,有观点认为各国央行“达成共识停止货币战”,然而市场却是诚实的,《金融时报》撰文分析,全球货币战并未真正停息。

尽管人民币空头在此轮货币战中失败,但并没有屈服。英国对冲基金经理克里斯平•奥迪(Crispin Odey)最近向投资者表示,他仍然坚信人民币会进一步下跌,因为中国需要减记数万亿元人民币的债务并为整个银行体系再融资。“如果没有接近于零的利率和疲软的汇率,你不可能做到这一切。”

以下为英国金融时报报道全文:

有观点认为世界各主要央行宣布了“货币战”休战,布朗兄弟哈里曼(Brown Brothers Harriman)的马克·钱德勒(Marc Chandler)对此嗤之以鼻。

这位外汇分析师在Twitter上发文称:“首先,战争是想象的,接着想象中的休战声明宣布了。这是事实吗?”

无论是真的还是想象的,货币战和竞争性贬值几十年来一直是外汇市场的主要话题,最近则是由美国、日本和欧洲央行接二连三的货币宽松计划引发。

人们认为低利率和负利率令货币贬值,从而有助于刺激通胀和经济增长。这种做法的问题在于,就日本和欧洲而言,它们的货币最近反而一直都在升值。

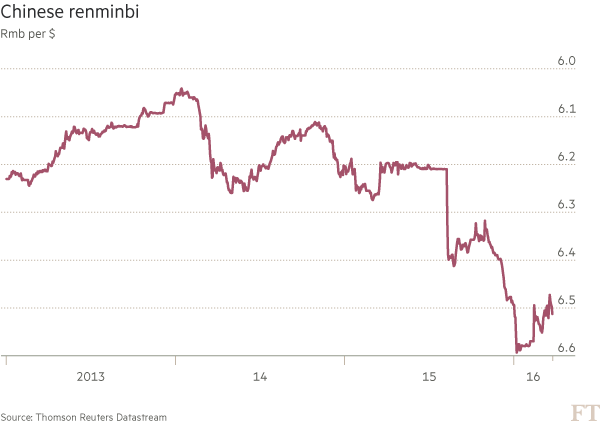

图1

如今沸沸扬扬的话题是,上月在上海召开的20国集团(G20)会议,是否标志着各方为了安抚日交易量达数万亿美元的外汇市场,而达成了稳定外汇走势的协议。各国领导人在会议上谈及有必要抑制货币竞争性贬值。

对钱德勒等怀疑者来说,那些宣扬“休战”观点的人看到了一系列令人意外的央行决定,并构建出唯一貌似合理的理论来解释这一切:他们必定是合谋行动。这将是某种成就,因为货币战(如果你相信它们存在)漫长、血腥而且复杂。

纽约梅隆银行(BNY Mellon)的外汇策略师西蒙•德里克(Simon Derrick)表示:“对于这一切,你可以说‘那又怎样?’。在过去十二三年里,事实已经证明干预没有多大效果。”

图2

然而正如德里克也承认的那样,在外汇世界,“人人为己”。一国的举措对另一国的货币产生影响。在正常时期是这样。在低增长、通胀下滑、高负债和生产率低下的环境下,影响更是被放大。

如果你真的相信宣布了货币战休战协议,你应该担心该协议多快会崩溃。

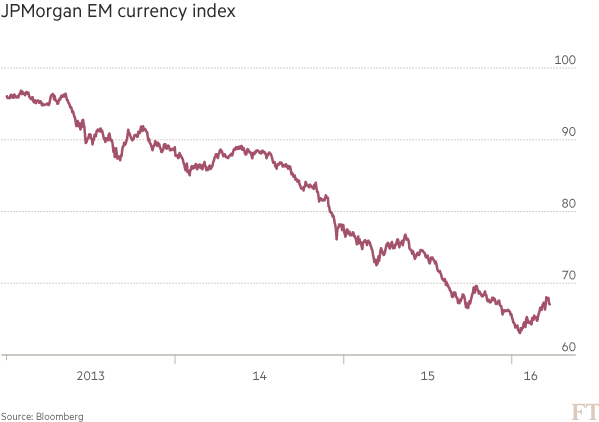

美联储(Fed)在3月议息会议上令人意外地发表鸽派言论,似乎放弃了对数据的依赖,这让阴谋论者变得兴奋起来。在这之前的数周,美元贬值,进而提振了大宗商品价格和对新兴市场的情绪。

美联储可能有很好的理由暂停加息。一些人认为市场动荡让加息变得更加困难。基金经理任永力(Stephen Jen)表示,美联储已变得“不是真正‘依靠数据’,而是‘依靠市场’”。

然而大多数评论员都认同一个观点,即无论是不是货币战休战,美联储的鸽派立场都可能为市场提供一些喘息空间。

德里克表示:“或许美联储放弃了(利率正常化)政策,因为这是缓和全球体系中紧张形势的最佳方式。这可能减轻中国资本[0.00%]外流压力并提振油价。”

时间或许是全球各大央行唯一有用的武器。欧洲央行(ECB)行长马里奥•德拉吉(Mario Draghi)划定了在可预见的未来进一步降息的下限,从而让欧元走强,他为何这么做,市场有许多解读。

汇丰(HSBC)的分析师是货币战休战论的忠实拥趸,他们表示,欧洲央行“放弃了通过货币贬值来持续刺激通胀的战斗”。

然而,法国巴黎银行(BNP Paribas)的外汇策略师迈克尔•斯尼德(Michael Sneyd)相信,时间将拯救欧洲央行,并表示,随着欧洲央行扩容的债券购买计划生效,欧元短期上涨的势头将在今年下半年反转。

图3

但留给日本的时间不多,因此重拾干预汇率习惯的诱惑一定很大。而日本没有这样做,这更是推动了货币战休战论。毕竟,日本只要再经历一次日元的真正大幅升值,就会忍不住重新干预汇率了。

分析师表示,总的来说,日本目前很可能抵制住这种诱惑:在G20会议上,日本确定无疑地认识到,其对日元走强的担忧并非会议桌上各方的共同担忧。日本知道货币战如何才能奏效,以及用干预汇率发动一场货币战多么容易。

摩根大通(JPMorgan Chase)外汇策略师Junya Tanase表示:“目前存在爆发货币战的风险,但在当前形势下很难想象,因为G20承诺不以竞争性目的来盯住汇率,而且各国都对汇率操纵表示强烈关注。”

中国也可以在货币战中用时间来打击市场投机者。军事战略家们笑称,没有任何作战计划能经受住与敌人的接触。在中国央行打开武器库使得曾经看似获利的交易变得无利可图之后,今年开始出售人民币的投资者或许会表示认同。

随后的较量让双方陷入了不安的僵局中。今年1月,离岸人民币兑美元汇率大幅下跌,因为投资者押注,在走弱的离岸汇率发出的信号推动下,中国资本外逃将加剧,而且中国央行不会长久地通过动用外汇储备来遏制人民币贬值。

相反,中国央行直接干预离岸市场,以减少流动性,增大做空人民币的成本。坊间传闻还暗示,存在一定程度对流向离岸市场的资金流的打压,以抑制资本外逃的能力。

结果是受严格控制的在岸汇率与受重创的离岸汇率之间的汇差急剧缩小,这意味着人民币空头至少目前已经撤退。

但如果说各大央行为自己争取到了时间,又能坚持多久呢?如果美国经济数据改善,或者当美国经济数据改善,会发生什么?

正如Insight Investment的保罗•兰伯特(Paul Lambert)所言,虽然美元走弱为投资新兴市场外汇创造了机会,但此举背后不会有太多的信心。

图4

这种信心不足从美元本月的振荡表现就可以清楚看出——在美联储会议前走强,又因为美联储会议的鸽派论调走弱,然后又随着美联储委员一系列鹰派演讲削弱谨慎论调而再次走强。

新兴市场外汇呈现相反走势,表明其在很大程度上受到美元走势的束缚。紧跟着近期美元走强,中国让人民币录得1月首周以来的最大百分比跌幅。

“如果美国经济数据继续改善,美联储不会永远保持鸽派立场,”兰伯特说,“风险货币可能会回升,出现一些交易机会,但不会持续回升。美元将进入平稳走势,但不会贬值。”

由于日元仍牢牢强于日本本来要尽全力捍卫的1美元兑115日元的水平,对于日本首相安倍晋三(Shinzo Abe)来说,处处都是重新进入外汇战场的诱惑。

他的安倍经济学增长计划已经火力不足,2016年几乎没作出任何新的转变,而且在所谓的女性经济和工资上涨等关键领域也节节败退。国际投资者今年已开始逃离日本股市,对于过去三年的牛市明显受政策驱动的日本股市,他们几乎没有显示出进一步投资的意向。

最重要的是,安倍还面临其他问题在动摇他的“安倍经济学神社”,并将日元的强势变成一个累赘。分析师表示,现在谈日本央行(BoJ)负利率政策成功与否还为时过早。

但此举已造成混乱,产生了意外后果,这恰恰会导致货币动荡,而且可能造成一种形势,迫使日本匆忙“平息”日元波动。

安倍无法承担日元进一步走强的后果。人们普遍认为负利率政策是日本央行试图提醒市场,自己“全心全意”决心支持安倍经济学,并将日元维持在弱于1美元兑 115日元的水平。但在该政策公布后的几周内,尽管外国投资者逃离日本,同时国内资金到海外寻求更高收益,导致大量资产外流,日元仍挑战了1美元兑110 日元的水平。

就中国而言,它本身不能永远抑制空头。金融机构销售部门报告称,空头头寸比1月极端水平大幅削减,但警告许多投资者仍持有“万一”人民币走弱便可从中获益的头寸,尽管几乎没人知道什么能结束目前人民币跌势的缓和。

一位银行销售部门主管表示:“这可能不是一种核心的确信交易,但你希望有所准备以防人民币下跌。1月时,从波动性、偏度、远期等所有定价点来看,感觉到处充斥着人民币贬值的消息。”

空头也没有公开屈服。坦率的英国对冲基金经理克里斯平•奥迪(Crispin Odey)最近向投资者表示,他仍然坚信人民币会进一步下跌,因为中国需要减记数万亿元人民币的债务并为整个银行体系再融资。

他总结道:“如果没有接近于零的利率和疲软的汇率,你不可能做到这一切。”

多数分析师也都坚持自己的年终预测,预计人民币将下跌到1美元兑6.9元人民币。

钱德勒对货币战休战论嗤之以鼻,他可能是对的。但许多央行感到货币战非常真实。

至少,随着欧元徘徊在1欧元兑1.12美元上下,德拉吉就是可能已收起盔甲逃离战场的央行行长之一。德里克总体认为,过去几年欧洲央行的货币战打得非常好,它先是放出风声,然后公布量化宽松计划,使欧元从2014年5月到2015年3月贬值了三分之一。

德里克说:“如果重返1欧元兑1.17美元,他们会那么不高兴吗?可能不会。”