来源:倍可亲(backchina.com)

尽管鹰派声音萦绕不散,美联储主席耶伦始终坚定“谨慎加息”的立场,并向市场证明了谁才是美联储老大。为什么耶伦不愿意按下“快进键”?这背后,很多人忽视了一个重要缘由——财政。

人保资产管理有限公司首席经济学家王家春提到:

尽管央行行长们不愿意坦率地承认,但事实上2010年以来包括美国、日本和欧元区在内的一线发达经济体的政府财政困境一直是其央行利率与货币政策主要决定因素。

2009年以来,在一线经济体内部,政府与央行之间已形成了历史罕见的“特殊借贷关系”,即央行直接或间接地购买政府的新老债券,努力把政府融资成本压低,全力支撑政府债务的庞氏滚动与膨胀。在某种程度上,这种“特殊借贷关系”主宰着2009年以来一线经济体自身乃至全球货币与金融体系。

对于一个高负债率的国家,加息与否不会只考虑经济复苏情况,还需要衡量加息后的风险,利率越高,本就沉重的债务压力会越滚越大,进而回过头来施压经济。除非经济增速达到一定程度,超过债务的增长速度,否则难以抵消这种风险。

王家春认为,目前美国经济名义增长率高于政府债务余额增长率的格局并未形成。如果美联储加息等因素导致国债利率上升,或赤字率反弹,政府债务余额增长率就很有可能回到5%以上,这时候美国经济增速也需要显著高于5%。

但对于一个发达经济体来说,这样的增速几乎是一种奢望。

这一轮的美国经济复苏周期已经接近6年了,如果成功延续到2017年,将成为美国大萧条时代以来第三长的经济复苏,到2018年就是第二长,仅次于上世纪60年代。

但值得注意的是,1960年代美国经济增速要高于3%,而这几年美国GDP的平均增速才2%,最近一段时间只有可怜的1.4%。

资深财经专栏作家John Mauldin在文章中提到,留给美联储的政策选择其实非常有限,为了避免经济重新陷入衰退,美联储将不得不面对艰难的抉择。更糟糕的是,一系列不利因素一齐出现,美联储还需要具备高超的危机管理技能。

美国面临的财政现实

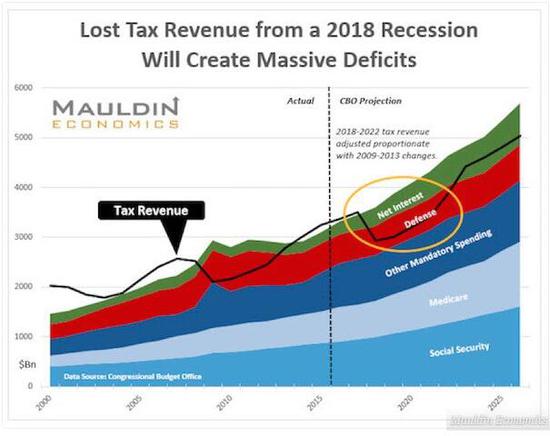

明年美国债务规模将会达到20万亿美元,财政赤字将接近5000亿美元,国会预算办公室(CBO)预计这个数字会继续上升。

CBO预计,到2019年,美国的福利支出(entitlement spending)、国防支出以及利息将会消耗掉美国政府征收的全部税收收入,除此以外的所有开支将不得不借钱支付。

如下图:

但这一预测的前提是,美国在未来十年不会出现经济衰退。如果美国经济重新跌入泥潭,财政状况会怎样?

Mauldin的团队计算了上次衰退发生时,美国财政收入减少的规模以及占比,然后假设下一次衰退时美国财政收入还会减少相同的比例。

经过粗略估算,如果美国在2018年发生危机,上面那张图将会呈现如下走势:

Mauldin称,整个福利开支和利息规模将远远超过收入,财政赤字可能飙升到1.3万亿美元,如果经济复苏还是像本轮周期一样缓慢,赤字水平在未来十年都不会回到1万亿美元下方,除非美国大力削减开支或提高税收。