来源:倍可亲(backchina.com)

“最后一块泡沫”最终破灭,随着中国企业债券泡沫迅速破灭,似乎投资者也受到波及,正如一位分析师警告“随着整个经济企业信用风险和银行风险的出现,信用风险成本不断增加。”彭博社报道称,4月份中国的地方债发行者取消了619亿人民币(96亿美金)的债券销售, 标准普尔自2003年来以前所未有的步调降低中国企业的信用评级。简单来讲,中国空前繁荣的3000亿美金企业债券市场即将瓦解。

彭博社报道,中国面临两难局面。

一方面,允许陷入困境的公司违约迫使基金经理注重信用风险,加快政府运作遏制产能过剩危险。虽然,是投资者的恐慌情绪导致信贷紧缩, 近而影响了未来五年保持至少6.5 %的经济增长。

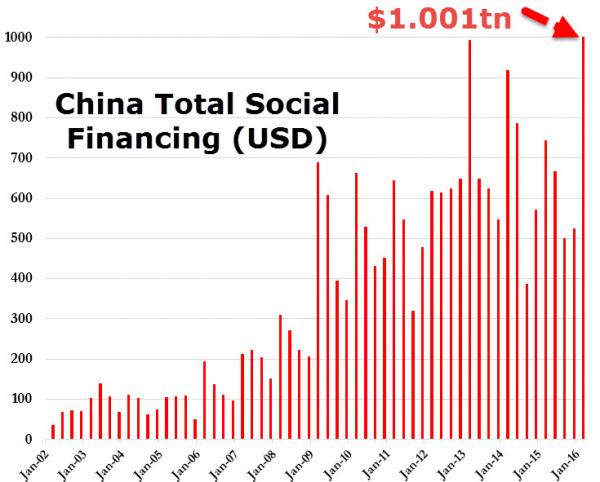

正如我们以前指出,3月份的经济数据揭示发展对债务日益依赖。中国的总融资——包含企业债券的广泛信用举措-第一季度增长超过1000亿美金……

中国总融资第一季度增长超过1000亿美金

然而即使这样并不足以挽救七家今年违背债券义务的公司。其中部分国有的三家公司,不久前被视为债券持有人的隐性担保机构。

在中国18.8万亿人民币企业债券市场,投资者反应迅速(数据不包括存单)。额外收益的投资者,对持有高于政府票据收益的七年陆内最高评级的企业债券需求自九年以来一月份最低值28个基点上涨至周一91基点。

投资者反应迅速

据报道,至少64家中国公司已经推迟或取消本月原定计划的票据销售,比上年同期多六倍。

克里斯托弗· 李,标准普尔香港分公司大中华区首席评级主任表示:“随着越来越多的发行人违约,贷款人和投资者将重新评估他们的投资组合和贷款,那将导致收益率上扬”。”如果陆内市场有任何的差池,将会对海外市场产生溢出效应。”

西班牙对外银行香港分部亚洲首席经济分析师夏乐表示,上涨的违约实际有益于中国债券市场的发展。

夏乐表示:“这表明政府带走了隐性担保,现在风险意识上升,所以我们会看到哪些发行人是在裸泳。”

虽然中国的国债收益率仍远低于历史平均水平,借贷成本持续的增加可能威胁经济,使其比以往任何时候都更加依赖廉价信贷。数字表明今后将出现更多的困难:

至少自1992 年以来,所列企业担负它们债务的能力已降至历史最低水平,自全球金融危机以来,上海综合指数[-0.10%]公司分析师们都在最大程度的削减利润预测。

正如信达澳银深圳分部的基金经理邱鑫所说……

“信用风险的爆发只发生在中国的早期。”

我们把它留给夏乐作为访问结束部分,

西班牙对外银行亚洲首席经济分析师夏乐表示“股市崩溃只是反映了对中国经济的担忧,而债券市场的崩溃意味着忧虑已成为现实,像如今企业拖欠债务,中国的信贷崩溃将很可能导致新兴市场资产的大幅度抛售。”

“全球投资者正在寻找中国崩溃的迹象……这个游戏不能永远持续下去”。