来源:倍可亲(backchina.com)

股(专题)市反弹的黄金时代已经结束。

这是麦肯锡全球研究所经过一系列研究所得出的结论。该研究所对美国和西欧市场未来20年在两种情况下的走势进行了预测。第一种可能是当前增长放缓的局面继续保持,第二种可能是因为科技的进步,全球经济增长加快。

麦肯锡认为无论处在哪种情况下,美国和西欧股市在未来20年的收益都无法达到过去30年的表现。麦肯锡预测,美国和西欧股市曾经和未来回报之间的差距将达到1.5%到4%。固定收益的差距可能更大,达到3%-5%。

麦肯锡全球研究所合伙人兼该报告联合作者Susan Lund表示,“令人感到吃惊的是,即使在更高的GDP增长下,我们发现美国和西欧股市和债市在未来20年的收益仍然会走低。”

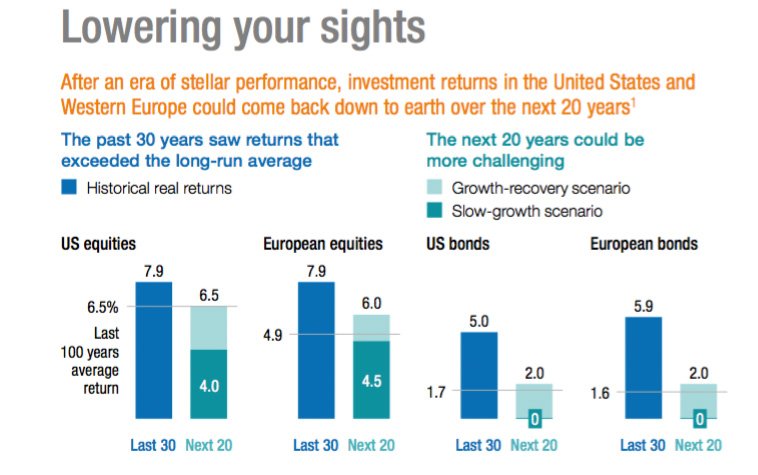

资料图1

资料图1 麦肯锡全球研究所美国西欧过去30年和未来30年股市债市回报率对比:

“美国股市:过去30年的回报收益率:7.9%;100年的平均回报收益率6.5%;未来20年回报收益率预期6.5%(经济增长预期较好),4.0%(经济增长预期较慢)。

欧洲股市:过去30年的回报收益率:7.9%;100年的平均回报收益率4.9%;未来20年回报收益率预期6.0%(经济增长预期较好),4.5%(经济增长预期较慢)。

美国债市:过去30年的回报收益率:5.0%;100年的平均回报收益率1.7%;未来20年回报收益率预期2.0%(经济增长预期较好),0%(经济增长预期较慢)。

欧洲债市:过去30年的回报收益率:5.9%;100年的平均回报收益率1.6%;未来20年回报收益率预期2.0%(经济增长预期较好),0%(经济增长预期较慢)。”

资料图2

资料图2 股市和固定收益四大推动因素:

“1,通胀:过去30年,从1980年初的超过10%下跌时2008年时的低于2%。

未来20年,通胀因为经济复苏将更可能上涨。

2,利率处在历史低位:过去30年,1年期国债利率从从1980年初的超过10%下跌时2008年时的低于2%。

未来20年,利率已经没有很大的下降空间,但未来加息的速度仍不确定。

3,GDP增速:过去30年,经济增长强劲,生产率提高,就业增加。

未来20年,生产率提升有限,经济增长将放缓,就业增长也将放缓。

4,企业利润:过去30年,新市场,低劳动力,全球供应链以及企业税务负担减轻带来利润大涨。

未来20年,新兴市场国家企业和新科技的发展将蚕食欧美企业的利润。”

这意味着投资者不得不更多的进行储蓄,推迟退休时间或是退休后生活的水平将会下降。这可能会进一步拖累经济增长。一些看似细微的差别可能最终会带来巨大的差距。

以下是麦肯锡全球研究所列举的例子:

假设一个30岁的投资者希望通过其投资组合获得4.5%的实际年回报率,而未来20年的经济增速为6.5%。在这样的情况下,投资者将必须比原来晚7年退休,或是他的投资者回报率实现翻番。

如果回报率进一步走低,实际回报率仅为3.5%,未来20年的经济增长速度低于6.5%,那么退休时间就要延长9年,或者投资回报率增长幅度超过2倍。

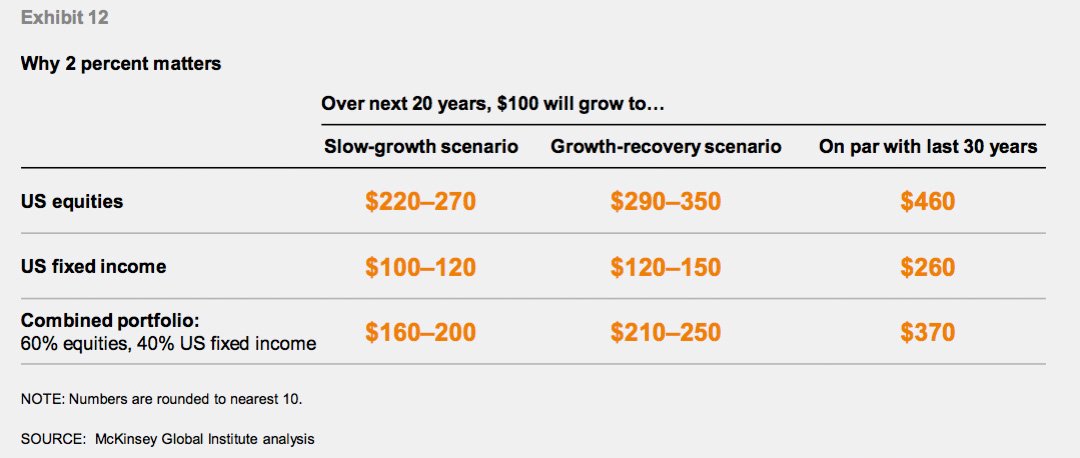

资料图3

资料图3 100美元在未来20年不同情况下的投资回报情况:

“美国股市:220-270美元(经济增长较差);290-350美元(经济增长较好), 460美元(过去30年水平)

美国固定资产收益:100-120美元(经济增长较差);120-150美元(经济增长较好), 260美元(过去30年水平)

投资组合(60%股票,40%固定资产):160-200美元(经济增长较差);210-250美元(经济增长较好), 370美元(过去30年水平)”

这与1985年至2014年以来的股市黄金时期有着巨大的分别。1985年至2014年,全球通胀大幅下降,中国经济增长强劲,同时企业利润增长也非常强劲。

在100多年的时间里,美国投资者的股市实际总回报为1.4%,西欧的回报率为3%。债券市场,美国100年间的回报率为3.3%,欧洲为4.2%。

但是历史上的推动因素不再存在。利率下调的空间已经非常小,一些国家已经开始实行负利率政策。

更多的美国和欧洲公司的利润将受到重创,而这些公司在过去30年中的盈利情况一直良好。新兴市场国家的公司给美国和欧洲公司带来威胁。像亚马逊和阿里巴巴这样的网上平台正在帮助小公司在国际市场上获得更多的机会,给本地公司带来了挑战。

一切不会停止。低回报率会影响家庭消费支出,使得养老金缺口进一步扩大,目前这一缺口为1.2万亿美元。如果投资回报率触及麦肯锡预期的低点,那么这一缺口会扩大1-2万亿美元。

过去的时光是美好的,现在人们需要重新设定自己的预期。