来源:倍可亲(backchina.com)

新闻配图

中国大宗商品市场有问题,大家都知道,也多把矛头指向了散户,但有人却提出:背后黑手另有其人。

近来,中国迎来大宗商品热潮,商品价格和成交量都大幅上涨,黑色系连连触发涨停板,螺纹钢的单日成交量(4月21日)甚至超过了全年产量。持续高涨之后,本周黑色系金属价格出现了适度回调,但依旧“高烧”不退。

市场出问题了,大家都看得见,那是谁的问题?大家都看向了中国散户。在大多数人看来,散户不理性,喜欢一拥而上,许多脱离基本面的市场泡沫都离不开散户的推波助澜。然而,Axiom资产管理公司的分析师Gordon L Johnson却指出,这次大宗商品暴涨的推动者并不是散户,他们是给理财产品“背了黑锅”。

Johnson表示,真正推动此轮大宗商品上涨的是中国银行[-0.59% 资金 研报]的特别利息工具,它们才是市场真正的“黑天鹅”。

真正的“幕后黑手”

2009年,拥有11万亿储蓄的中国银行业陷入了存款增长停滞的困境。为了避免出现流动性紧张,维持央行75%的存款要求和健康合理的资产负债表,中国银行开始以前所未有的速度推出各种理财产品。

第一,缺乏监管

目前,中国对理财产品的监管还很不完善,再加上理财产品未纳入银行的资产负债表,这给理财产品提供了坏账的潜在空间,不利于市场及时发现和杜绝不良理财产品。

第二,风险偏高

为了吸引投资者,理财产品一般会保证高收益(高利率),为了做到这点,投资者的存款就被用在风险最高的贷款计划上,例如,一些产能过剩的中国企业发行的高风险债券。除此之外,一些理财产品没有应对潜在风险的“风险准备保证金”,更加剧了风险系数。

第三,高杠杆率

理财产品由银行控制,但却不在银行的资产负债表之上,通过卖理财产品,银行可以从个人投资者手中获得资金。一般来说,特别利息工具的投资杠杆会达到5:1,某些情况下甚至会到10:1,这样才能给投资者提供5%-15%的回报。

这样的杠杆初期不会有任何问题,时间一长才会暴露出来。银行的理财产品一开始是投资高风险债券,之后转向了房地产市场,再之后是股市,无一例外最后都崩溃了,理财产品的回报率也随之下降。

现在,这些高杠杆的理财产品盯上了大宗商品期货市场。

有什么证据?

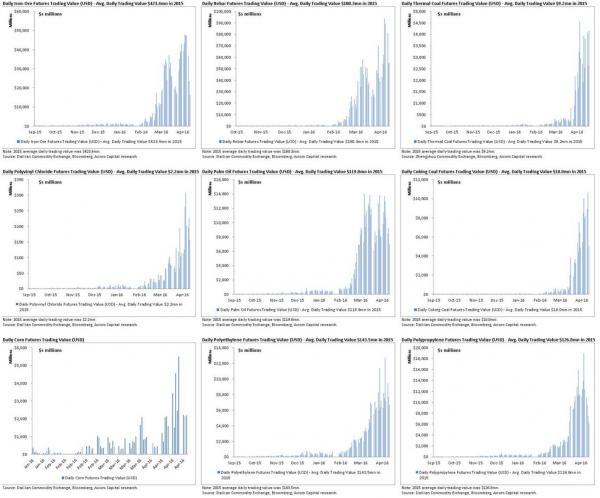

1月16日,上海螺纹钢期货合约的平均交易额是1.8亿美元/天,3个月之后,交易额暴涨285倍至5140亿美元/天!铁矿石、焦煤、聚丙烯类期货合约则分别上涨了114倍、1056倍和150倍!这个规模太大,以至于Johnson相信这背后一定是银行理财产品的推动。

上海商品交易所各类大宗商品期货交易额走势图(2016.01.16-04.16)

大宗商品市场会突然崩溃吗?

考虑到大宗商品市场此轮上涨的资金来自于银行高杠杆的理财产品,而理财产品的资金规模巨大,大部分还集中于隔夜市场。人们迟早会醒悟,这么大的资金规模将给大宗商品市场带来沉重打击。

Johnson说:“大宗商品市场将经历去年A股遭遇过的崩溃,这是不可避免的。”