来源:倍可亲(backchina.com)

5月13日下午4点,央行公布的4月金融数据爆冷:4月社会融资增量和新增贷款大幅下降,M2增速亦创下去年6月以来最低。4月末广义货币供应量(M2)同比增长12.8%,并创10个月新低;4月新增人民币(专题)贷款5,556亿元,创下半年新低。

M2(广义货币)的同比增速,可以理解为央行的“印钞速度”。一季度中国的GDP增速是6.7%,也就是说“印钞速度”比“财富增长速度”快了6.1个百分点。虽然仍然偏快,但却大大低于市场预期。

大家都知道央行4月中旬开始调整了货币政策,对M2增速放缓有所准备。前两日,张高丽副总理还提前给出了“剧透”。但一般认为,M2增速最多从3月的13.4%回落到13.2%或者13.1%,基本上没有人预测会跌破13%。

跌破13%意味着什么?意味着货币增速重回“股灾-救市”(2015年7月)之前。

月度数据

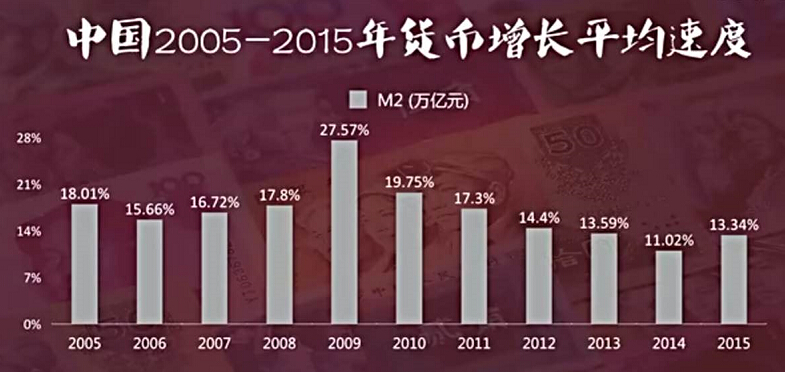

年度平均

社会融资额和人民币新增贷款两项指标也大幅低于预期,三大指标一起向我们传递了一个重要信号:央行货币政策也许转向了,从事实上的“适度宽松”重回“中性”,即便央行相关负责人否认了这种说法。

5月13日,4月份金融统计数据报告出来后,央行有关负责人就主要数据以及当前货币政策取向有关问题回答了记者提问。

今日,央行就4月份货币信贷数据在官网发布答记者问文章称,在经过季节、基数因素调整并考虑地方政府债券发行和债务置换等因素后,当前总体上货币信贷总量和社会融资规模增长仍是平稳正常的,银行体系流动性合理充裕,各种市场利率也保持在低位平稳运行。下阶段,人民银行将继续实施好稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好与供给侧结构性改革相适应的总需求管理,营造适宜的货币金融环境,促进经济平稳增长。

央行马骏表示,不宜过度解读四月份货币信贷数据波动。马骏认为,不应该过度解读4月份货币信贷增速的变化。货币政策的基调仍然是“稳健”的,未来的货币政策操作既要保持稳增长力度,继续支持实体经济的发展,又要充分考虑到货币政策对未来价格的影响和防范金融风险的需要。

央行表示,去年二三季度股市维稳注入了较多流动性,未来几个月M2同比增速仍可能比较明显下降。从未来几个月的情况看,需要注意的是,由于去年二、三季度股市波动较大,为维护市场稳定注入了较多流动性,使得当时的M2基数大幅抬高,因此我们初步预计,未来几个月在M2正常增长的情况下,其同比增速仍可能会有比较明显的下降。但这主要是特殊的基数效应在干扰同比数据,并不代表真实的增速。随着基数效应逐步消失,9、10月份之后M2增速将回升。

以下为问答全文:

央行有关负责人就4月份货币信贷数据答记者问

5月13日,央行公布了4月份金融统计数据报告。央行有关负责人就主要数据以及当前货币政策取向有关问题回答了记者提问。

问:4月份人民币贷款和社会融资规模比3月份少增较多,同比也有所少增,主要有哪些原因?是否意味着对实体经济的支持力度下降?

答:4月份,人民币贷款新增5556亿元,分别比上月和上年同期少增8173亿元和1523亿元;社会融资规模增量为7510亿元,分别比上月和上年同期少1.65万亿元和3072亿元。

4 月份人民币贷款少增,首先是受地方政府存量债务置换加快的影响较大。据我们初步掌握的数据,今年4月份置换地方融资平台贷款规模不低于3500亿元,比 2、3月份大幅增加,而去年4月份无置换贷款。地方政府存量贷款置换为债券,相应冲抵了贷款增量,但实际上并不减少融资规模,若还原这部分置换因素,今年 4月份新增贷款超过9000亿元,同比多增约2000亿元。其次,从季节性因素看,一季度贷款往往增加较多,银行项目储备大量消耗,使得4月份成为传统上的贷款小月,基本上只有3月份增量的50-60%。今年仍然延续了这一季节变化模式。此外,风险管控压力和不良贷款核销也有一定影响。在资产质量管控压力加大的背景下,银行贷款投放比较审慎,尤其是产能过剩领域的贷款。有的银行在4月份集中核销了数百亿元不良贷款。

社会融资规模环比少增,除了受贷款变化影响外,还与企业债券融资下降有关。4月份企业债券净融资2096亿元,比上月少5094亿元,这主要是受近期债券市场违约增多、企业推迟发债影响,但比去年同期仍多480亿元。值得注意的是,目前社会融资规模统计中并未包含地方政府债券。从我国情况看,地方政府通过发行债券获得的融资很大程度上也是用来支持实体经济的。若加上4月份地方政府债券净融资额1.06万亿元,社会融资规模将达到1.82万亿元,同比多7574亿元。由此可见,在考虑了季节性变化和地方政府债券发行、债务置换等因素后,总体上当前金融对实体经济的支持力度仍然较强。

问:4月份广义货币M2同比增速比上月有所回落的原因是什么?未来几个月M2增速会如何变化?

答:4 月末,M2余额为144.5万亿元,同比增长12.8%,比上月末低0.6个百分点。4月份M2同比增速回落的影响因素主要有:一是财政存款大幅增加,由于不统计在M2中,对货币总量增长产生收缩效应。4月份财政存款增加9318亿元,同比多增8217亿元,影响M2增速约0.64个百分点。这主要与地方政府债券大量发行以及“营改增”对税收进度产生的影响有关,属于暂时性的因素,未来随着财政资金的拨付,其影响会逐渐消失。二是同业业务增长有所放慢。4 月份股权及其他投资同比少增1195亿元。这与今年4月份股市比去年同期明显降温,以及监管部门进一步规范银行业金融机构信贷资产收益权转让业务有关。考虑上述因素以后,当前货币供应量增长仍然是平稳较快的。

从未来几个月的情况看,需要注意的是,由于去年二、三季度股市波动较大,为维护市场稳定注入了较多流动性,使得当时的M2基数大幅抬高,因此我们初步预计,未来几个月在M2正常增长的情况下,其同比增速仍可能会有比较明显的下降。但这主要是特殊的基数效应在干扰同比数据,并不代表真实的增速。随着基数效应逐步消失,9、10月份之后M2增速将回升。

问:当前稳健货币政策的取向是否有所变化?

答:稳健货币政策取向并没有改变。在经过季节、基数因素调整并考虑地方政府债券发行和债务置换等因素后,当前总体上货币信贷总量和社会融资规模增长仍是平稳正常的,银行体系流动性合理充裕,各种市场利率也保持在低位平稳运行。下阶段,人民银行将继续实施好稳健的货币政策,保持灵活适度,适时预调微调,增强针对性和有效性,做好与供给侧结构性改革相适应的总需求管理,营造适宜的货币金融环境,促进经济平稳增长。