来源:倍可亲(backchina.com)

美联储最快下月加息的预期再起,本周人民币(专题)兑美元中间价时隔4个月后再度下探5年低点。本月跌幅逾1%,迈向今年以来之最。不过,投资者对是否建立空仓仍显犹豫。

维持了数月的基本稳定后,离岸人民币从3月17日触及的年内高点下滑,迄今下跌了1.6%。一方面,中国4月份的多项经济数据不及市场预估,另一方面美联储最早下月就要加息的预期越来越强。纽约(专题)时间周四17时,离岸人民币兑美元几乎收平,报6.5587元。

在人民币兑美元连续走低之后,中国央行主管的《金融时报》周四引专家称,人民币下跌主要是受到美元走强影响,货币升贬是经济学逻辑所在,包括经济增长和贸易顺差在内的经济基本面仍对人民币形成有力支撑,人民币不具备大幅贬值基础。

气势汹汹的来

上一次人民币兑美元跌成现在这样的时候,空头们蜂拥而至群起而攻之,以至于比尔·格罗斯惊呼那简直就是1992年索罗斯发动英镑狙击战的翻版。

这一回,做空的投机者们却没了5个月前气势汹汹要和中国人民银行一决高下的势头,最多只是来点小打小闹。

人民币看跌势力撤退

截至5月26日,离岸人民币兑美元本月跌幅已达到1.10%,单月跌幅迈向2016年以来最大。然而衡量市场看空人民币情绪的各项指标显示,空头们还没有出手。反映海外投资者悲观程度的关键数据之一–离岸人民币对在岸汇率折价从年初的2.9%降到了近零水平。人民币期权价格则显示,汇率在年底前跌至7的概率从年初的逾30%的下降到了13%。人民币期权隐含波动率在本月更是几无变动。

今年1月,为提振人民币汇率,中国一方面加强市场干预操作,采取各种措施限制资金外流,还推出其它刺激政策为经济提供动能。在这场多空近距离肉搏战中被打得遍体鳞伤的对冲基金和其它投机者现在不得不有所忌惮。与此同时,空头们的缩首畏尾也让人民银行更容易推动人民币渐进贬值,而无需担心汇率的小幅损失螺旋式积聚,最终再度引发市场动荡。

Union Bancaire Privee驻伦敦的高级宏观和外汇策略师Koon Chow表示,看空人民币的仓位已经明显减少了。人民币长期走势还是下跌的,但是对中国来说,任何押人民币在短期内快速下跌的赌注都不能接受。

做空者现在去哪了?

空头虽然并未缺席人民币本轮贬值,但它们的活跃程度却远不及年初的那轮较量。美国证券托管结算公司(DTCC)的数据显示,行权价在7或以上的看跌人民币期权交易量仅为1月时交易量的不到19%。与此同时,离岸人民币三个月期期权隐含波动率目前仅为2月时所达峰值的约一半。

市场有充分的理由相信,中国已经重新握住了驾驭人民币汇率的缰绳。中国外汇储备在经历了2015年5127亿美元的净流出之后,终于在今年3月和4月实现了净流入173亿美元,显示中国央行减少了在市场的干预。据测算,3月份资本外流也从1月时的1440亿美元大幅下降到了约440亿美元。

瑞士基金管理公司Notz Stucki & Cie另类资产投资负责人Hilmi Unver表示:

在这个阶段,我认为押人民币下跌毫无意义,中国不会让自己被空头牵着鼻子走。中国会采取一切必要的手段重建对人民币的信心,这时候赌人民币贬值是十分不明智的做法。

仍有“潜伏者”

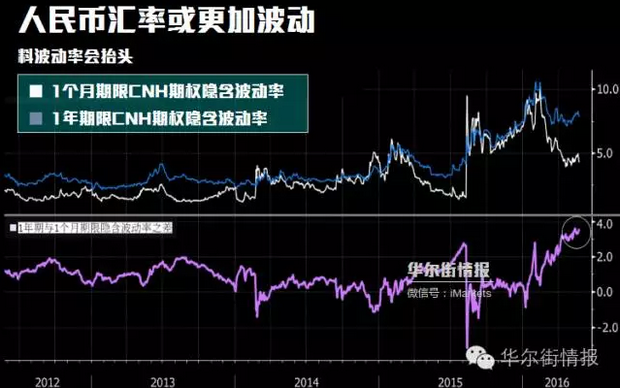

然而,一些看空人民币的投资者并没有完全放弃交易。离岸人民币1年期期权的隐含波动率与1个月期隐含波动率之差在周三达到了纪录高点,表明交易员们认为,当前的走稳只是昙花一现。本月早些时候美银美林针对基金经理的一项调查发现,人民币贬值和中国愈演愈烈的债务违约被视为全球市场所面临的仅次于英国退出欧盟的第二大尾部风险。

人民币汇率或更加波动

美元的再度走强也给人民币带来更大压力。随着越来越多的美联储决策者公开表态支持尽早加息,市场所消化的美国加息可能性节节攀升。联邦基金利率期货价格显示,6月加息的概率在28%,7月可能性更是过半达到了51%。

早在今年年初,押注人民币贬值曾是最受对冲基金欢迎的交易策略之一。包括Corriente Advisors的Mark Hart在内的对冲基金经理利用认沽期权来做空人民币。凯雷集团的Emerging Sovereign Group和Kyle Bass的Hayman Capital Management都曾为人民币建立空仓。

著名投资者比尔·格罗斯则把此类交易策略比作1992年乔治·索罗斯对英镑的狙击。身为亿万富豪的索罗斯今年4月还曾表示,中国经济靠债务推动的现状就像是全球金融危机爆发前的美国。更早前的达沃斯世界经济论坛上,他还曾公开表示中国经济硬着陆“几乎难以避免”。

游戏重新开始了?

纽约对冲基金NWI Management LP首席执行官Hari Hariharan表示,

看空情绪有抬头的迹象,游戏重新开始了,他们需要人民币贬得更多。要重新快速建立人民币空仓并不那么难。Hariharan拒绝评论自己的人民币的仓位。

多数市场观察人士认为人民币还有从当前位置进一步下跌的空间。他们的预测中值表明,人民币在年内可能会跌到6.65元。

第一季对人民币走势预测最准的分析师认为,看空者最好“靠边站”。北德意志州银行驻汉诺威的经济学家Frederik Kunze说:“北京会加大对人民币的支持,现在维持市场正变得稳定越来越重要。”

中国保汇率战术

央行组合拳托稳人民币官方喊话安定人心

2016年:

1月22日

中国国家副主席李源潮在瑞士达沃斯接受采访时表示,不打算令人民币贬值;中国仍将是世界经济增长的重要动力

外汇市场的波动是市场力量作用的结果,中国政府没有让人民币贬值的政策,外汇市场的波动始于美联储加息

1月21日

国家外汇管理局新闻发言人就2015年外汇收支形势答记者问,表示将继续开展外汇业务相关检查,严厉打击无真实交易背景的虚假外汇交易、地下钱庄等违法违规活动

截至目前没有出台限制购汇和付汇的新规定,个人购付汇政策没有任何变化

市场解读:银行代客结售汇12月再现高逆差,当局对资本外流的情况非常担忧,并有意减缓资本外流,防止居民大规模换汇

上海自贸区银行人士称,外管局通知要求跨国公司外汇集中运营企业对外放款的额度上限,由境内成员企业所有者权益之和的50%,调减至30%

1月19日,国家外汇管理局上海市分局召开2016年上海市外汇管理工作会议

会议要求,2016年要加强风险防控,严厉打击地下钱庄等各种非法外汇交易,切实防范跨境资本流动冲击完善跨境投融资外汇管理

市场解读:人民币贬值预期仍然很强,料监管层将进一步加大对企业及个人购汇的管控力度,并推出托宾税增加企业购汇成本

1月18日,中国央行宣布,自25日起,对境外金融机构在境内金融机构存放,执行正常存款准备金率政策

央行表示,这一措施有助于抑制跨境人民币资金流动的顺周期行为,引导境外金融机构加强人民币流动性管理

政策解读:央行对CNH境内存款征收存准,离岸市场战略地位或生变

1月12日,知情人士透露外汇局要求部分境内银行做好资本项下人民币净流出管理

部分境内银行收到国家外汇管理局口头窗口指导,要求在近期做好资本项下人民币净流出管理,减少短期内人民币跨境集中流出,减少离岸人民币头寸和流动性

具体要求包括做好境内代理行同业账户融资、企业人民币境外放款、跨境人民币资金池净流出等管理

1月12日,知情人士透露中国央行自11日起通过中资银行持续干预汇市

央行此举旨在维持人民币汇率稳定,限制游资炒作,或者利用离岸在岸汇差进行套利

1月7日,知情人士称,中国央行除了继续在外汇市场直接干预以外,还在考虑采取其他更多措施,以避免人民币汇率短期出现大幅波动

中国央行会继续在外汇市场视情况进行维持人民币汇率稳定的操作

此外,中国还将加大对虚假贸易背景交易的核查力度

2015年

12月末,知情人士透露中国央行已通知至少两家外资银行,要求暂停其境外人民币业务参加行的跨境人民币购售业务

据知情人士透露,星展和渣打均在中国暂停部分外汇业务的银行之列

政策解读:中国监管部门不希望在岸人民币交易具有投机性质,此举旨在遏制人民币走软形势下的市场过度投机行为

11月19日,知情人士透露中国央行对部分境内银行进行窗口指导,要求暂停向离岸银行的人民币账户提供跨境融资

央行据称要求暂停有资格的离岸人民币清算行和参加行债券回购交易

央行在窗口指导中未限制有真实贸易背景的跨境人民币融资

政策解读:主要是为了通过降低境内外资金的流动频率和规模,去稳定离岸人民币利率,从而减少利率下行对远端汇率产生的贬值压力

9月25日,知情人士称,中国央行再次透过国有银行在人民币在岸和离岸市场抛售美元以干预汇率

央行此举意在维护人民币汇率在习近平(专题)访美期间的稳定,央行短期内还将持续通过代理行进行干预

央行的干预目的并非要强行推高人民币汇率,而是要避免汇率大幅波动,保持基本稳定态势

知情人士称,中国央行于9月23日透过国有银行在人民币在岸和离岸市场干预汇率

8月末、9月初,知情人士称,央行将对金融机构代客远期售汇收取20%的外汇风险准备金,其后将远期售汇、买卖期权等纳入缴纳外汇风