来源:倍可亲(backchina.com)

新闻配图

最近,中国原油、铁矿石库存过剩引起国际社会广泛关注。外媒多次撰文称,中国的港口已堆满铁矿石和原油。彭博社近日撰写专栏文章,分析中国的金属牛市、信贷扩张、债务累积等经济隐患,值得三思。

文章认为,中国应重视信贷快速扩张的问题,信贷扩张直接导致了金属牛市,更引发高额债务累积。以下为全文:

要描述当前金属行业和采矿业的市场行情,我们可以联想到这样一幅画面:一群热情高涨的市场参与者将一个人包围起来,朝他举杯高呼:“喝!再干一杯!”这个被围起来、灌的醉醺醺的就是中国。

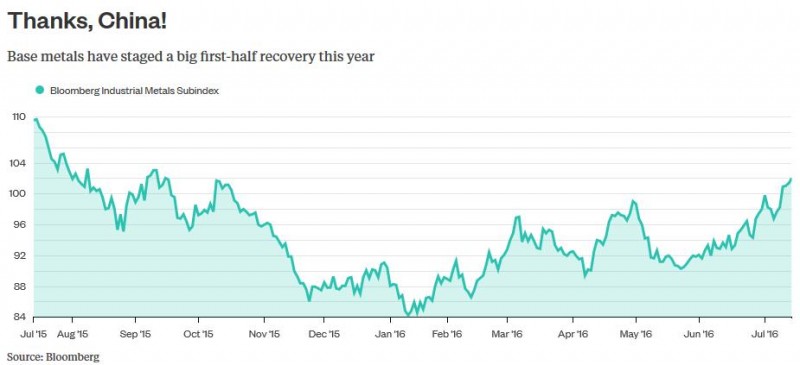

图1:感谢中国,金属基准价格在2016年上半年稳步上涨

根据期货消费者研究中心周五发布的经济数据,中国第二季度经济形势有所好转,GDP远高于政府的预期水平。但是金属行业主要企业的数据也反映出当前经济存在信贷投放过剩的问题。

来自彭博社行情中心的亚洲经济首席分析师表示:“中国六月新增信贷总额为1.63万亿元人民币(专题)(约合2440亿美元),这是彭博社调查中心做出的29个国家(地区)中的最高新增信贷总额。1.63万亿元人民币是个什么概念呢?它超过智利,爱尔兰,越南等国2015年全年GDP总量。”

迅速且巨额投放的信贷增量成为了中国一些经济隐患的深层次原因,直接催生了中国金属期货市场的牛市和泡沫,大规模的信贷扩张也让中国债务总额不断增加。

有爱国人士称:“我们可能更情愿相信,这个数据不代表信贷的膨胀扩张,而是一个类似“爱尔兰GDP发展水平”导致的GDP总量上升(比喻GDP上升的起点较低)。但事实让我们不得不承认中国的信贷投放过度了。这是当前中国金属市场增长的一个悖论。

因为信贷扩张会刺激需求,但信贷投放过度又会给经济带来很多负面影响,从而削弱需求增长的基础。2015年年底的数据就显示中国的信贷投放过度,当时的信贷规模已经是经济规模的2.5倍。

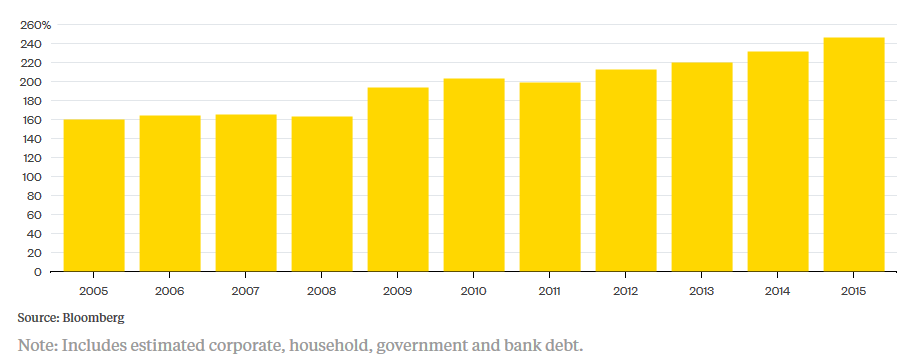

债务累累

中国估算出来的信贷总投放量占GDP的比重图(包括公司债务,个人债务,政府债务及银行债务)

数据显示这个信贷规模已经和美国接近,但长景经济顾问公司(Longview Economics)的分析师Chris Watling 指出虽然信贷规模相同,但中国经济的规模远低于美国,所以信贷投放过度了。

并且,信贷刺激对GDP拉动的边际效应是在递减的。在1996年至2008年期间,GDP每增加1元只需要1.5元的信贷投放,2013年以后,GDP每增加1元需要4元的信贷投放。

造成目前这个局面的原因之一是中国经济对传统行业,如建筑业以及对国有企业的过度依赖。在一份调查报告《中国鬼城调查》(Chinese ghost cities thriller)的最后一章节中有一份来自国家发改委的报告,这份报告显示中小城市过去一直在扩张城市规模,并期望到2030年的时候城市规模能足以容纳34亿人口,相当于当前全国人口总量再加上好几百个爱尔兰的人口总量。同时,过度依赖国企投资拉动GDP的经济模式也对私有企业产生了挤出效应。

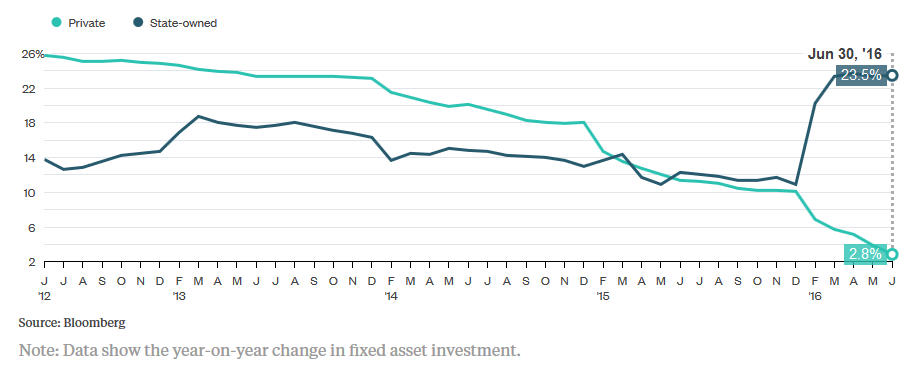

当前形势经济中存在的这部分过度信贷主要投向了效率低下的国有企业(下图)。

固定资产年增长率:国企远超私企(深蓝色为国企,绿色为私企)

尽管中国政府清楚这种发展模式是没有可持续性的,但中国的经济增长长期依靠投资和信贷扩张拉动,如果要转变这种模式,经济就会面临硬着陆风险。很显然,今年上半年的信贷扩张就是为刺激经济增长从而缓和当前就业压力而采取的经济调控措施。

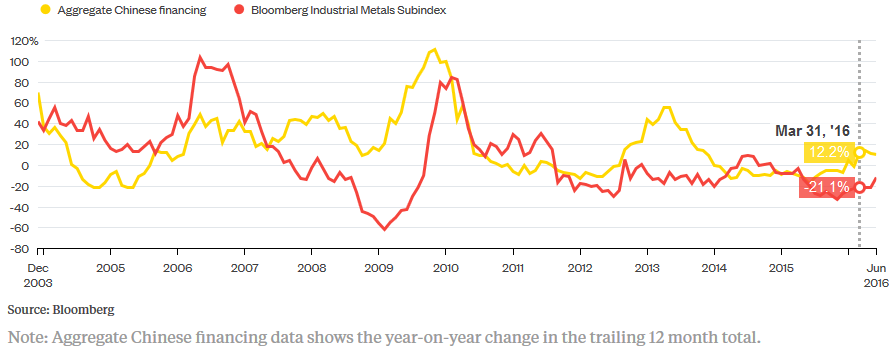

受信贷扩张影响,金属价格上涨,矿类股大涨,但是泡沫成分较大。最近几年,工业金属价格一直随中国信贷[2.66%]规模的扩张和收缩而改变。

近几年,中国的信贷扩张催生了金属市场牛市。

信贷总投放量数据显示了每年的信贷投放量的变化以及一年后的规模

过去十年内,尤其是在全球金融危机发生后,人们寄希望信贷扩张能催生金属牛市。但是这一模式在最近几年已经不起作用,信贷扩张拉动GDP的边际效应已经很低,GDP每增加一单位需要更多的信贷投放量来支撑。

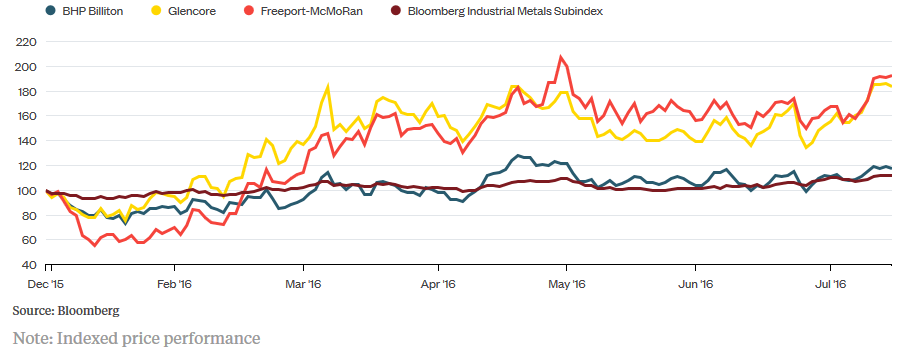

近期金属市场的反弹实际上和过去十年发生的情况类似。不同之处在于,本次金属价格上涨带动了矿类股大涨,尤其是像美国最大的矿业集团弗里波特·麦克莫兰铜金集团(Freeport McMoRan)和嘉能可(Glencore)这之类的杠杆率较大的企业。

金属价格大涨,受此影响,风险很大的矿产类股价均有所反弹。

几大能源类股票走势图(棕色:彭博金属类指数走势)

如果你们还寄希望政府继续采用信贷扩张的手段来刺激经济,那只能说明你们已经被“灌”地不省人事了,应该醒醒了。