来源:倍可亲(backchina.com)

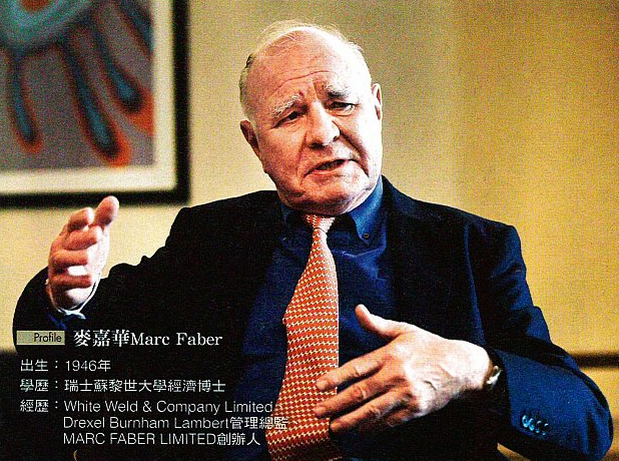

“末日博士”麦嘉华(MarcFaber)

本文转载自《今周刊》

从一开始就认定央行宽松是「庞氏骗局」的麦嘉华, 打从央行决定插手救市起,就在为货币淹脚目的未来做准备。 而今,在负利率成为金融奇观后,不妨参考老神在在的他,如何进行投资布局。

「大家都说央行快要没子弹了,没这回事,央行多的是子弹!」电话另一头传来浓厚瑞士口音的英语,「末日博士」麦嘉华用想当然耳的语气,推翻了各界认为「全球央行将无力继续撒钱」的认知。

他向来爱与市场唱反调,但也有几度令人毛骨悚然的精准预言;成名作是在一九八七年美股崩盘前唱衰市场,在成功预言九七年亚洲金融[0.00%]风暴后,更奠定其「末日博士」名号。

市场上总有一小群人,从二○○八年金融海啸之后就认定央行不会停止印钞,这个世界的利率环境再也无法正常化,反骨如麦嘉华,当属这派阵营的中坚分子。他早在 ○九年就称量化宽松是一场「庞氏骗局」(指企业以后来投资者的钱分发给先位投资者,制造盈利假象的手法),且这场骗局一旦开始,就只能滚雪球般越滚越大,最终导致整个体系崩盘。

随着英国脱欧、欧洲经济不确定性风险升高,欧洲央行极可能进一步扩大量化宽松;日本今年初石破天惊的负利率政策不仅没让经济回春,还逼得日圆一路激升反弹,在七月中美国联准会前主席柏南克拜访日本后,市场一度盛传日本央行会使出直升机撒钱等终极手段。

再看量化宽松的始作俑者美国,联准会从一四年就开始放风声要将利率正常化,但现在看来,恐仍遥遥无期。 而今,即使无法预知「末日预言」会否成真,至少都得承认麦嘉华对于货币政策的预期是对的。当市场对负利率感到手足无措时,麦嘉华过去七年来却做足了要和宽松货币政策长期抗战的准备,因此,《今周刊》特地越洋采访他解析现今的投资混局。 「大家都在讲直升机撒钱,但其实这早就发生了,只是目前不是撒在全民,而是降在华尔街等金融机构上。

如果未来经济持续没有起色,央行直接送钱给民众这种事,也是很可能会发生的。」也就是说,在麦嘉华眼中,央行的政策还有更多的「挥洒空间」,「直升机撒钱之外,它甚至可以直接印钞买股票、买房地产。」在他看来,近两年联准会试图将利率正常化的企图,只不过是货币宽松长征路上的一段小插曲;「央行无法缩手,因为现在的经济成长,就是靠央行支撑出来的。」一旦缩手,经济颓靡的本质就将原形毕露,这是麦嘉华认定央行印钞就是一种庞氏骗局的原因。

在负利率成为常态、且扭转无望的前提下,全球投资环境与经济前景又将如何? 「央行的货币政策虽然让市场上处处泡沫,但只要央行不屈不挠地继续印钞,这些泡沫也不一定会破掉。」麦嘉华认为,只要回顾○九年全球央行大印钞的初期状态,大概就能理解未来的整体市场环境,除了资产泡沫不致崩盘,「经济运行也能维持下去,然而,不会出现高成长。」

布局一》

新兴亚洲股市五%报酬率不难尽管市场环境「不死不活」,但麦嘉华为专业投资人所编辑的《股市荣枯及末日报导》(The Gloom, Boom and Doom Report),一向标榜「专注发掘不寻常的投资机会」,而他自己,更是早已确定了投资方向。 亮点,首先是新兴亚洲。麦嘉华表示,过去一年的亚洲经济不算稳定,但那是因为市场一度认定联准会即将收水,导致汇率与资金流动的波动大增,否则一直以来,全球央行撒钱最大的受惠者,向来不是成熟国家,而是新兴亚洲。 「相较于成熟国家,亚洲新兴国家股市殖利率是相对好的。

像我投资泰国、新加坡等股市,要获得五%的报酬率都不算难。现在要在其他地方找到这样的报酬率,是很不容易的。」把新兴国家当作投资关键布局,是他眼中负利率环境下的第一个重点。 「现在的亚洲,已经和过去不同。过去亚洲依赖欧洲、美国,但现在它们以中国为中心,除非中国出大乱子,否则亚洲经济不会比去年差。」而对中国,他并不悲观:「中国还有很大的发展空间,它的人均基础建设支出距离欧美还有一段距离,恐怕还要十年,中国的人均基础建设支出才会赶上西方国家水平。」

布局二》

美国公债不像银行有倒闭风险麦嘉华进一步拆解亚洲各国,新加坡表现可能稍弱;印尼和菲律宾今年的经济成长率大约在四到五%,印度可能超过六%,「就算没有六%,起码也会在四%以上,与西方国家比起来,仍然是很漂亮的表现。」 利率像沉入沼泽的雕像,短期看不见上升力道,这对保守理财族的冲击最大,这冲击又可从两个层面切入,首先,麦嘉华直言把钱存在银行「是个糟糕的选择」,因为报酬率实在太低了;另一方面,「银行倒闭的可能性也比以往高出许多。」由于低利率等于掠夺银行获利空间,提高银行营运风险,过往存钱在银行是固若金汤的观念,面临挑战。

他对投资者的「防御资金部位」配置方向提出建议,「万般无奈下的选择,是已经价格过高的美国公债。」麦嘉华表示,三大成熟市场中,日本八成政府债券已负利率,欧元区政府债券包括德、法、义大利、西班牙等国都相继卷入负利率的暴风圈,只剩美国公债至今殖利率都还维持正值。

「我买了十年期的美国公债,朋友说,『嘿,现在殖利率才一.五五%,你干嘛买!』但我不知道五年之后全球经济在央行手中会变怎么样,我非常悲观,美国可能会衰退,或它们已经在衰退了。和其他负利率的政府公债比起来,十年期美国公债至少还是正的,而且联准会必将持续印钞,让公债不像银行有倒闭的风险。」过去一年,除了买进美国公债之外,他也进驻泰国、新加坡、越南房地产,其中越南的部位最大;股市则投资泰国、越南,他格外看好这两国的农业、食品业,「现在不少原物料商品例如橡胶、糖、大豆等,价格都还会再往上走。」

布局三》

黄金原物料与货币供给相比并不贵除了上述资产以外,当然,免不了他最爱的黄金,「九○年代一盎司黄金约三百美元,现在的黄金约一三○○美元,这样比起来彷佛黄金已经很贵,但是如果把金价涨幅与央行资产负债表增长幅度相比,后者从九八年以来已经增长十八倍了。」这代表,如果与货币供给增加的速度相比,黄金并不贵。

麦嘉华甚至半恐吓地说,「而且如果央行继续货币宽松,终有一天,我们会被迫回归到用黄金、银两计价的年代。」石油在他眼里,未来可能还会往下修正,但长期的均价会落在每桶三十五到六十美元区间,「影响油价高低的决定权,还是掌握在联准会主席叶伦手中,你得打电话问她还要宽松多久,我才能准确预估油价。」麦嘉华打趣地说。 他不停强调,千万不要怀疑央行印钞救市的决心,在他看来,这样极端的作法,大约可以再撑五年,但不是没有代价。

麦嘉华Marc Faber 出生:1946年学历:瑞士苏黎世大学经济博士经历:White Weld & Company Limited、Drexel Burnham Lambert管理总监、MARC FABER LIMITED创办人