来源:倍可亲(backchina.com)

中国爷爷有100万财富。

他将100万财富传给两个儿子,每个儿子各50万。

两个儿子将这笔遗产传给四个孙子,每个孙子各得到25万。

美国爷爷也有100万财富。

他用70万吃喝玩乐享受人生,余下的30万买了200万保额的人寿保险,两个儿子各免税获得100万遗产。

两个儿子各自用70万吃喝玩乐享受人生,各自用余下的30万同样买了200万保额的保险,四个孙子各得到100万。

不得不说,这个故事引人深思。

到底为什么会有这么大的文化差异呢?

我们先来看看“中国爷爷”和“美国爷爷”的生活土壤,即各自面对的保险市场环境。保险密度和保险深度是国际通用的两个衡量一个国家或者地区保险业发展的水平和潜力的指标。

保险密度就是一国的人均年缴保费,它标志着保险业的发展程度,同时也反映了当地人们参与保险的意识。保险深度简单而言就是一国或一地区年度总保费与总的国民生产总值GDP之间的比率,它反应了保险业在该国的地位。

Swiss Re发布的2014年全球保险业发展报告,不看不知道,一看吓一跳?2013年,美国人均保险花费高达3901美元,而中国仅仅为201美元。保险依据的就是最朴素的“大数定理”,保险池子里的人越多,累积的保费越多,再加上稳健的全球市场投资,才会把财富保值增值的理念发挥到极致。

美国是人寿保险信托业务发展最为成熟的国家之一。美国保险业务的规范发展和稳定增长对于整个国家的经济发展和社会稳定起到了非常关键的作用。

在美国,人寿保险是和财富保值以及税密切相关的。

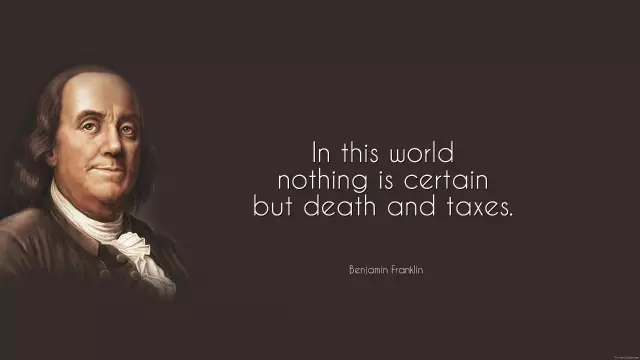

美国总统本杰明·富兰克林曾经说过:“In this world nothing can be said to be certain, except death and taxes.”。意思是,在这个世界上,除了死亡和纳税,没有什么是确定的。

可见,税是摆在所有人面前最重要的问题,在美国尤其如此。以遗产税为例,大部分国家继承遗产都要交遗产税,目前美国遗产税最高税率更是可高达40% 。于是在国外就常常会有人继承了价值连城的实物遗产却不能在国税局规定时间内拿出现金支付遗产税,最后不得不拍卖资产付清欠税。可惜、可悲啊!

对于资产总额达到一定高度的国民,移民(专题)美国同样要面临高税额的问题,到底应该如何合理合法避税、正确理财,避免让自己辛苦赚来的大部分家当被政府拿去了呢?

在海外合理避税,配置资产肯定少不了一张王牌:信托。

什么是信托(Trust)?

信托是一种法律契约,信托设立人(grantor or settlor)设立信托,把财产放到信托中。名义上讲,已经放到信托中的财产属于信托所有。信托有三方:设立人(settlor)、管理人或执行人(trustee),和受益人(beneficiary)。

信托可以简单地理解为:设立人为了第三方(收益人)的利益而把财产放到信托中,由管理人根据设立人的意愿来管理和分配财产。

信托有哪些种类呢?

信托基本可划分为可撤返的与不可撤返的两类。前者常见的有生前信托(Living Trust);后者包括人寿保险信托(ILIT)、朝代信托(Dynasty Trust)、家族慈善基金会(Family Charitable Foundation)等等。

通常在美国,说起财产保护是不能不提起信托的。可近年来,美国政府废止了一些针对高资产人士所常用的节税措施。幸运的是,有一项节税方案还依然保留着,那就是不可撤返的人寿保险信托(Irrevocable Life Insurance Trust,简称 ILIT)。ILIT是做遗产规划中除生前信托外,用的最多的一种信托。

什么是人寿保险信托(ILIT)?

人寿保险信托(Irrevocable Life Insurance Trust),是以保险金或人寿保险单作为信托财产,由管理人根据信托内容负责管理信托财产。一般根据信托成立人的意愿和想法,管理人可以是除自己以外的其他个人,也可以是信托管理公司。

管理人的职责是根据受托人订立在信托文件里的要求和意愿管理及分配财产。受益人只是财产的受益者而已。当然,在符合条件的情况下,受益人也可以成为管理人。由于保险信托的保险理赔金不算入个人遗产总额,因而没有遗产税可言,真正做到无税传承,因而不失为高资产人士合理合法无税传承的一个优良工具。

不可撤返的人寿保险信托和可撤返的生前信托到底有什么区别?

常见的生前信托是一种可撤返信托,在可撤返信托中,设立人、管理人和受益人可以三位一体是同一个人,设立人把财产放到信托中,但设立人保留完全的支配权和控制权。

一般来说,这种可撤返的信托没有官司的保障,债权人可以追讨其中的财产,也没有遗产免税的好处。只是很好的回避了成立人离世后,受益人所要面对的长时间繁琐的法庭认证过程,并能根据财产所有者按自己的心意进行财产分配。同时也避免了高额的法庭认证费和律师费。一般有家庭有一定财产的个人都应该好好了解生前信财对自己的好处。

从遗产规划角度来讲,只有不可撤返信托才起到减免遗产税和避免官司诉讼的好处。为什么呢?因为不可撤返信托是某种财产所有权的转移,如果这种转移是终极的,不可撤返的,从法律上来说,这已经不是“你的财产”。既然不是你的,当然不会算入你的遗产总额,当然你也不需要为此交遗产税了;同理,别人要告你,也拿不到已经不属于你的财产。

在可撤返信托中设立人、执行人和收益人三个角色可以是同一个人,而在不可撤返信托中设立人已经放弃了财产的管理权和收益权。因此,不可撤返人寿保险信托也是美国高资产人士最常用的遗产避税工具之一。