来源:倍可亲(backchina.com)

新闻配图

“大空头”高盛最近又向客户发警告了,这次的操作策略只有四个字:赶紧套现。

这是高盛本月第二次唱空市场。在上周,高盛首席美国股票策略师David Kostin发布报告,称美股三季度盈利将令人失望,因为包括经济增速、利率、油价等大部分的宏观因素发生变化。

各项宏观数据对比

而这一次,高盛看空的不仅是美股,还包括欧股。该行负责投资组合策略和资产配置的董事总经理Christian Mueller-Glissmannch在报告中写道:“现在受到冲击的可能性更大了。未来三个月给予现金‘超配’(OW)评级。这也能让我们在更具吸引力的交易机会出现时有更多子弹。”

Mueller-Glissmannch 还称,“我们微微倾向于加强防守,倾向于亚洲和新兴市场、而非发达市场。”

他指出,美国大选(专题)、意大利公投,还有英国明年3月可能启动退欧程序等政治风险,再加上欧洲经济疲软、美国股价高企等市场因素,将使得欧美市场在未来三个月易于下跌。

高盛预计,标普500指数和欧洲斯托克600指数在12月末前将分别下跌约2%。这个预测比大多数策略师更为悲观,彭博汇编的10个预测的平均值是斯托克600指数从周五收盘水平反弹1.3%。该指数今年以来已经下跌了7.2%。

斯托克600指数走势图

不仅是股市,债市也在高盛看空范围内。报告称,高盛给予债券“减持”(UW)评级,并维持10年期美国国债收益率年底目标2%的判断:我们期望从现在起能看到一个更平滑的调整,但因为日本和欧洲QE计划的不确定性,以及美联储下一次加息时点的临近,“利率冲击”依旧居高不下。

未来3个月和12个月的高盛投资组合都以防守为主

高盛在报告中承认,防守并不容易,包括黄金在内的许多避险资产已相当昂贵,而且可能因为美国加息而出现大幅波动。

另一方面,进行跨资产多元化配置更加困难。高盛表示,债券可能无法对冲经济下滑,因为它们价格已高企,而且通胀正在回升,货币政策的支持力度会越来越小。此外,央行(比如日本央行)虽然可以通过设置收益率目标降低国债利率波动性,却会降低债券对经济下滑的缓冲能力,并可能引起其他资产的更大波动,比如股票和外汇。

大规模看空市场的不仅仅是高盛,全球最大对冲基金桥水的创始人Ray Dalio也警告称,现在的全球金融现状与1935-1945年的美国和过去20年的日本最像。

Ray Dalio指出,曾经被归为边缘地带的一些观点在如今已经不再有争议:

这并非一个寻常的商业周期,我们可能正处在一个非同寻常的增长缓慢的环境;

当前的货币政策工具将逐渐失效;

经济下行风险越来越不均衡;

未来投资收益率将非常低;

普通百姓,尤其是中低收入阶层在面对经济停滞时将显得非常不耐烦,这将带来危险的民粹主义和民族主义。

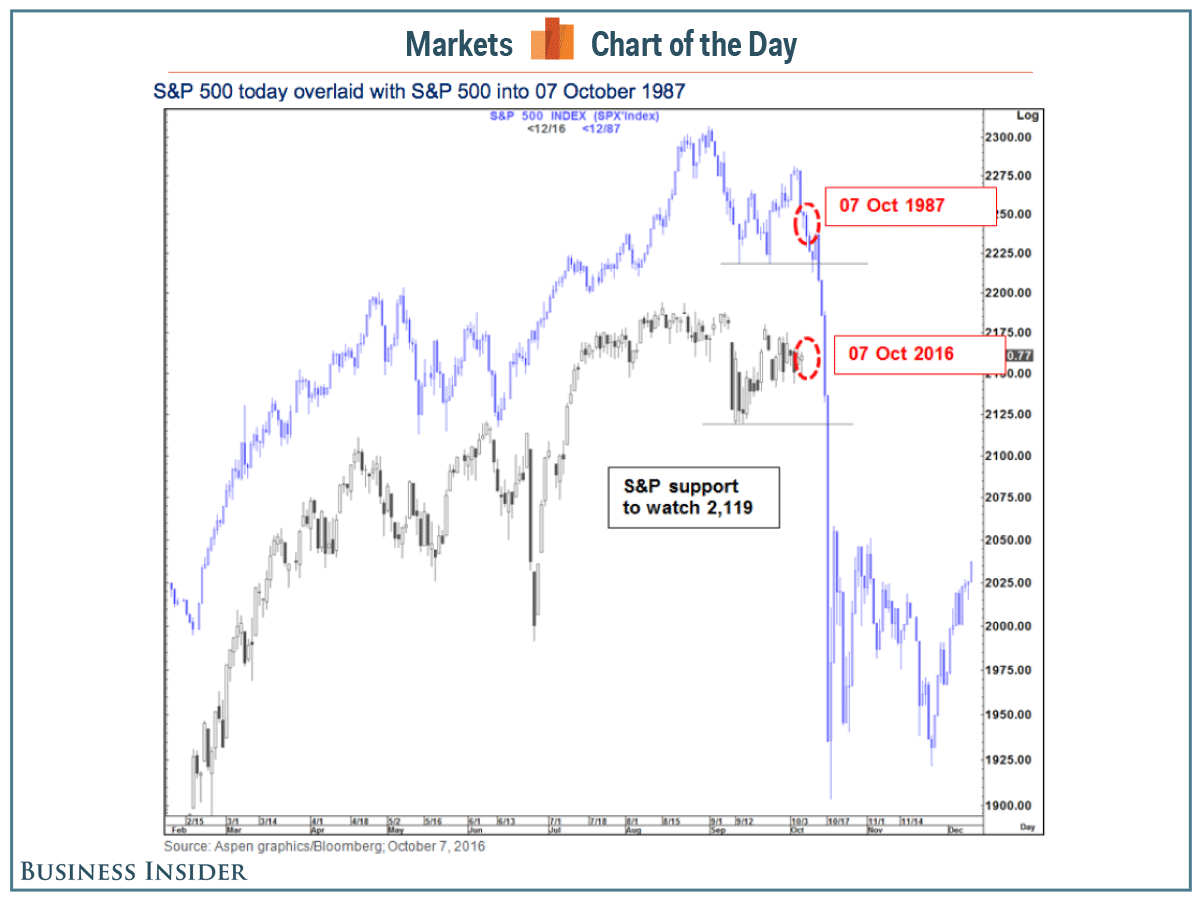

花旗在最新报告中也表示出深深的担忧。策略师Tom Fitzpatrick将当前标普500指数走势覆盖在1987年股市崩盘时的图表上,结果得到一张“令他们不寒而栗”的图表:

标普指数走势图

要知道,当年的10月19日是史上著名的“黑色星期一”,道琼斯工业平均指数当日市值蒸发22.6%;标普500指数大跌20.5%。股灾蔓延全球,共造成世界主要股市损失达17920亿美元,相当于第一次世界大战直接和间接经济损失的5.3倍。

掐指一算,我们离2016年的10月19日,只有一周的时间了。