来源:倍可亲(backchina.com)

10月12日,人民币(专题)对美元中间价报6.7258,较上一交易日大幅下调160个基点,连续三日累计下跌480个基点,刷新6年新低。从人民币失守6.7重要关口以来,人民币下一重要防线成市场关注焦点。(10月13日,人民币兑美元中间价报0.7296)

摩根士丹利首席经济学家章俊认为,在海外市场汇率短期大幅波动情况下,央行并没有刻意坚守6.7个心理关口,一定程度上向市场释放这样的信号,目前看来至少6.7不是人民币汇率底部,央行可以容忍人民币汇率未来在更大区间内宽幅双向波动。

部分业内人士预测,在贬值预期可控范围内,央行愿意通过循序渐进方式,让人民币年底前贬值至6.8水平。如果过快贬值,一方面担心资金集中外流,另一方面将遭到贸易伙伴批评。

人民币近日连续贬值,主要源于市场预期变化,既有外部因素也有内部因素。首先,美国一系列经济数据出笼,结合上美联储官员鹰派言论,让市场加息预期急剧升温,这对疲软的新兴经济体汇率构成压力。并且,英镑贬值、德银事件,加剧全球金融市场恐慌。祸不单行,今年12月,意大利将效仿英国进行修宪公投,一旦公投失利,意大利退欧将是大概率事件,这有可能引发史上最严重的经济冲击,将对欧元体系构成致命打击。

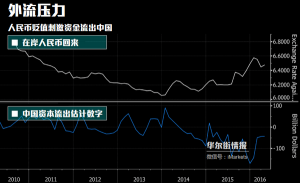

人民币兑美元中间价三日下跌480个基点(图源:新华社)

展望国内,目前经济下行压力依然较大,随着针对楼市调控政策出台,疯狂飙涨的楼市骤然转冷。某种程度看,无论股市还是楼市,均是吸纳国内流动性的池子。如果池子破打破,则必须致力于提振实体经济,否则很难逆转市场预期,从而对人民币长期稳定形成压力。目前,在地产泡沫被抑制背景下,很多资本悄然配置美元资产,以求套利保值,应对贬值压力。

去年汇改以来,人民币汇率已累计贬值10%左右。从央行战略层面看,放任人民币持续贬值,缓解国内出口压力,成为提振疲软经济的必要举措。其次,提前释放人民币贬值压力,在美元强势上涨周期中,央行可腾挪出更大操作空间,在必要时刻,通过重新提高中间价,来维系人民币汇率稳定。另外,容忍人民币汇率贬值,也有提高流出成本,减少外储损耗需要。

任何一轮美元强势周期,均对疲软的经济体构成挑战。中国虽拥有庞大外储,仍不可掉以轻心。人民币之所以动荡难安,归根结底,在于经济探底环境下,悲观市场预期共振所致。短期套利资本(热钱)外流,企业外债偿付、境内资本外逃,以及外资撤离,均起到重要影响。

一切是阴谋吗?并不尽然,套利和避险保值,是资本与生俱来的本性。抑制资本外流,关键在于构建稳健的经济环境,提振市场长期盈利预期,这考验着政府统筹、协调和驾驭能力。

过去十年中,在美联储货币宽松环境下,主要新兴经济体得到大规模低融资成本资金支持,期间,非金融机构企业背负的企业债务,从2004年4万亿美元倍增到2014年18万亿美元。即使中国企业,截至2015年末,也背负着总规模高达1.4万亿美元的债务。这是必须偿还的硬性债务,也是央行持有美债重要原因。因为,关键时刻,庞大美债可以起到冲抵作用。

国际短期套利资本,也是不可忽视的因素。2005年人民币升值以来,中国成为热钱套利的洼地。但随着外部市场需求疲软,国内经济持续下行,以及人民币升值预期消退,热钱开始逐渐外流。中国境内到底有多少热钱,目前没有确切统计,但规模庞大是不争的事实。苏格兰皇家银行首席中国经济学家Louis Kuijs预计,仅截止去年3月的六个月内,就有总计3000亿美元左右的资金离开,这成为人民币去年来承压的重要原因。

更重要的,实体经济疲软,越来越多境内资本(企业和个人)也加入资本外流大军当中,这成为人民币长期贬值核心因素。企业家群体和中产阶层,是任何国家的脊梁,是创造财富和市场消费的重要载体,这一群体悄然离开,意味着支撑社会经济的灵魂正被掏空,如何控制这种局面,成为政府必须长期应对的问题,否则,很可能形成难以估量的深远影响。

可以预计,在随后一段时期内,在市场预期可承受范围内,央行仍会采取小幅贬值策略。不过,随着美联储再次加息,将对明年货币和汇率政策构成挑战。维持人民币汇率稳定,关键在于重塑市场信心,最大力度减税,以及完善社会福利保障,以提振内需,是必然之举。