来源:倍可亲(backchina.com)

险资举牌杠杆并购在当下的中国资本市场并不少见。

扑克投资家注意到,有消息称前海人寿保险股份有限公司自11月17日公司股票复牌至11月28日期间大量购入格力电器股票,持股比例由2016年三季度末的0.99%上升至4.13%,持股排名由公司第六大股东上升至第三大股东。

当然,恒大买了更多万科A的股份,或许涉及宝能从万科出来。

这种景象在上个世纪七、八十年代的美国也非常火热。“积极股东主义”盛行于世,大量制造业上市公司被并购和转卖。而私募股权公司接手后,由于操盘手并非专业出身,实质上玩的是靠削减研发投入等短期手法粉饰报表再上市套利的路数。

事实上,美国80年代中后期的经历为今天的中国敲响了警钟,个别激进保险公司及控股集团突然冒起,一些实业家如董明珠在公司治理上的被围攻,和80年代的美国多么类似!

或许,我们应该对资本更清醒一点。

80年代中后期美国经济“脱实入虚”的萌动——杠杆并购

里根、撒切尔80年代早中期的改革,的确是立足于振兴供给侧的。但是却没有达到效果。根本原因是实体经济发展停滞,金融行业开始在“存量发掘”上做文章。这是美国经济脱实入虚的萌动。

里根、撒切尔的败笔,在英国是片面私有化,在美国,则是让摘桃子的人(Value Taker)凌驾于价值创造者(Value Makers)之上。这里面,钻监管空子而未被制止是一大原因,毕竟摘苹果比种苹果容易的多。这些现象,集中体现在传统工业等领域。

同期,信息技术产业开始起飞,西方信息技术产业(很快加上通信技术产业)和其他大型产业(能源、交通、电力、钢铁、建材等等)之间走势的差别就此出现。

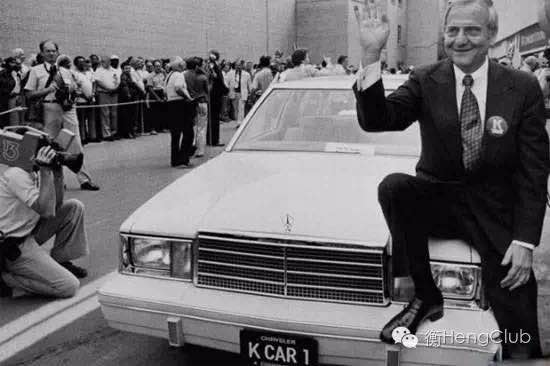

在80年代,美国也并非全然没有出现产业强人,挽救了克莱斯勒公司的李·艾柯卡就是典型的美国英雄。但是,由于左翼社会运动的崛起,大公司的发展被压制,沉闷的局面仍未改变——其中,最具有杀伤力的就是1988年问世的“人类导致全球变暖”理论。

在这一问题上,撒切尔夫人做了次带有投机味道的事,她为了压制自己的长期对手——英国国有煤矿而推动核电,成为该理论站台的第一个国际重要政治人物(需要指出的是,里根和老布什并没有大力支持这一运动,尤其是里根从未支持过,精心把它扶上台的是此时还很年轻的政客——戈尔),结果在后来反噬了自己——该社会运动一旦扩散,核电由于“安全因素”也被干扰,在西方几十年没有新的建设,对此,撒切尔在21世纪的回忆中后悔不已。

这一运动在克林顿时代发扬光大,这是后话。

80年代美国产业英雄李·艾柯卡,在日本汽车长驱直入美国市场时奋起直追

在50-70年代技术推动的新市场需求突然消失后,大量西方大型制造产业成了停滞行业,这时候金融新兴势力来了,而且逐渐蚕食并长期统治西方这一产业领域。

这就是KKR为代表的私募股权(PE)公司。他们启用连环高杠杆(通常是养老基金成为基金LP,保险公司提供过桥贷款,银团贷款,垃圾债券,形成四级杠杆)现金收购上市公司,退市后折腾一番再上市。

这种行为连带激发了股市突击手(corporate raider)等寄生行为(并购通常使标的公司股价上涨,如提前得到消息可提前布局)。“积极股东主义”盛行于世,大量制造业上市公司被并购和转卖。而私募股权公司接手后,由于操盘手并非专业出身,实质上玩的是靠削减研发投入等短期手法粉饰报表再上市套利的路数。

具体的方法是:在法律上将为并购建立的工具性法律实体和并购对象合为一体,这样工具性法律实体为收购借的大量债务就变成并购对象的债务。并购对象通过大量削减成本——包括日常开支、员工及研发开支来还债。

在这一过程中,起先利润会很低(因为还债有利息),但避免了税收(利息在交税前扣除,记住,原来公司被并购前没有高负债也就没有这笔利息,那利润是要交税的)。随着利息逐渐偿还,净利润就重新增长,这样形成一个很好的两-四年的记录,再拿去上市。

而美国资本市场由于摆脱了高通胀,所以在80年代中后期是有个持续的牛市的,市盈率本来就比原来高,而做出增长的上市前利润记录能搞个好估值,如此卖出,并购型PE就赚钱了。

当然,在经济上衡量,利润很高,所以后来有些经济学家拿着这资本进出的利润说PE如何如何“提升了经济效率”,如果真的靠提升效率赚的钱,那应该不受时间限制,但其实并购型PE都是集中在某一时段爆发,到今天也就三次热潮。

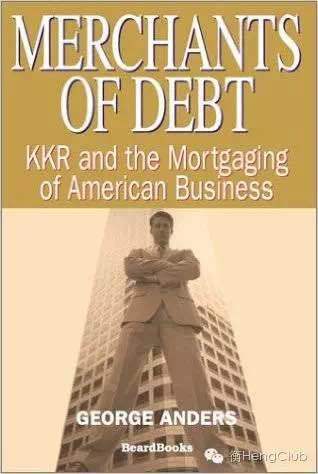

Merchants of Debt,已经翻译为中文《门口的野蛮人2:KKR与资本暴利崛起》,写于1992年,详细记录了KKR在80年代的几个案例

请注意这种并购和普通并购的不同。并购是企业成长历程中的一种常见行为,本身是中性的(但并购后的整合从来都是很艰巨的任务),有价值的并购是互有所需,比如一些本身太小但有独到技术的公司通过被并购整合到具有系统能力的大中型企业里面发挥价值,这在科技领域是常见的。

但上述并购是纯财务公司并购实体经济企业,而且大规模动用杠杆(而非自身现金或换股并购)。很显然,这在本质上没有对企业的长期研发尤其是长期战略路径进行什么考虑,这样一种短期操作,对企业少有改进,甚至摧毁了企业的长期研发体系。李·艾科卡本人就非常厌恶这种行为。

但在欧美,PE成为传统行业公司的股东的现象持续了20多年,在80年代中后期、2005-2007年及最近有三轮热潮,拿在手上的更多——现在中国公司海外并购会发现大量企业的卖主都是PE。平庸是这些产业近30年的主要特点。

这也是规律:从产业史看,凡是进入金融性资本来全面主导局面的行业,往往是技术进步已经停滞的行业(新技术不出现,才比谁的钱更雄厚)。人类的进步,就是要避免停滞。

那么为何那时“积极股东主义”能得到相当的公众赞同,主要是因为美国当时的管理结构正好处于一轮青黄不接的状态——大部分19世纪后期到20世纪前期创立的大中型企业创立者及其家族多已退居二线,经过60年代的管理层接管,大部分企业的经营很波澜不惊。

另外,80年代初沃尔克治理通胀时的高利率也让一些企业经营困难,80年代中期大量制造领域的美国企业全面受日本冲击,非常窝囊。这时有一批像《华尔街》电影的盖柯这样的人振臂一呼,“贪婪就是好”,舆论就会一片倒,再加上小股东天生墙头草,有人出高价收购股票当然愿意卖。结果,门口的野蛮人并没有振兴美国企业打败日本人——当90年代初这场泡沫破灭时,他们就一窝蜂跑去相对保守的房地产(REITS)市场了。

美国80年代中后期并购方面的教训给今日中国的警示

需要特别指出的是,中国资本市场的设计者在海外留学时,正好赶上了这一浪潮,这给他们留下了深刻的印象。而且那时这些活动的不利后果还没有真正表现出来,这一情节导致了设计能带来“中国版的野蛮人之争”的制度(如高收益债)一直是一些群体的情怀。

但事实上,美国80年代中后期的经历为今天的中国敲响了警钟,我们也出现了类似的问题:个别激进保险公司及控股集团突然冒起,一些实业家如董明珠在公司治理上的被围攻,和80年代的美国多么类似!

差别仅在于:美国并购的最主要资金来源是银团贷款和垃圾债券,可以以工具性法人实体借债,中国不允许,所以中国财务举牌/并购的主体成了保险公司——靠发售等同理财产品性质的万能险的保险公司,再和背后出资人的各种形形色色的融资结合在一起,瞄准中国改革开放以来股权分散的一些大中型企业(这类企业通常不是典型国企,而是有强人执掌的民营)进行举牌。

而且这种举牌不像美国那样要全盘并购,只需要成为最大股东(对那些股权分散的公司,通常20%以上即可)就可以介入公司的经营。

2015年年底以来,在宝万之争中,华生(80年代中国改革最重要的设计者之一)出来反对“谁钱多谁说了算”,这是有道理的。只是万科是过去20多年本身搭顺风车的房地产企业,还不是特别典型。

真正值得警惕的是对格力电器、特变电工这样的由能人一手领导带大,具有重要科技产业制高点意义,同时因为出身集体所有制而股权分散的公司的举牌——其中格力电器在2016年底的股价异动说明它已经成为目标。

为什么不能放任靠发行金融产品的金融机构无节制的举牌企业并查收企业经营?因为只有一手带大企业的能人能最准确的评估企业下一步战略应该怎么走——这种为企业奋斗几十年乃至企业的实际创立者,一般都视企业为自己的生命。

而企业的每一次决策尤其是重大新产品研发,有必需的投入时间——在中国最近很多案例中是2-5年(指物质领域或真正高技术领域的新产品,不包括媒体性的互联网“产品”),一般3年较常见(越是从无到有的越难,越是没有国外先例的越难;比如康得新搞增光膜、欧菲光搞新型触摸屏、摄像头模组,2-3年;比亚迪从无到有搞“云轨”,5年;

京东方搞扩产走出困境,3年;特变电工搞超高压、特高压产品,3年左右;华为从提出“云、管、端”搞高清图像传播,研发了三四年了),而后这个重要产品能给企业带来3-4年的回报期,同时又用于维持新一批“下一代产品”的研发。这个过程中还可能出现多代产品迭代式研发,多领域同时研发等情况,但每个产品研发消耗的时间是硬要求,很难改变。

由此可见,企业本身的产品研发-收获/下一代研发-收获是一个连续流,正是这种不断滚动的企业决策推动了人类技术的进步和生活边疆的开拓。

简单的把企业看作现金奶牛,是一种短视的行为。对于大部分企业,现金奶牛(如他能达到的话)只是一个假象:如果它不投入研发,那种稳定的利润-分红撑不过5年——那么即便按照每年分红率占市值6%计算,也不过能分出市值的30%,一旦5年后企业败落,持股者企业价值的损失更惨(不要提巴菲特,巴菲特分红型企业的典型是喜诗糖果,这种非科技民生行业不多且美国不是靠糖果立国的)。

其实,这就是为什么俄国很多被私人寡头控制的前苏联大型系统性企业逐渐落后的原因——俄国大亨大多不做再投资,有了利润就汇到国外,俄国现在已经陷入国内技术相比国外落伍,寡头性企业把持国内物品高价人为维持利润的局面(更惨的是败落,比如乌克兰,前苏最高尖端的技术因为私人大亨没有兴趣参与——太难榨取现金,扎波罗热的电力传输技术就由特变电工系统性吸收)。

明白企业运转的基本原理,我们再比较一下“举牌”相关的两个群体所做的事情:一个是辛辛苦苦做了20年乃至30年的企业,一心为企业长期发展着想(比如格力电器董明珠,比如南玻的曾南),一个是对外发理财产品,短时间内囤积几十亿、几百亿的现金,被堆着的现金推着“不得不”到处搜寻大规模投资对象,“不得不”举牌眼中的“类债股”。

谁会为企业长期命运着想?答案是显而易见的。举牌型金融资本的钱本来就不是自己的钱,而是通过调动小投资者心理倒腾过来的钱,必然在很大程度上受限于小投资者的心态——即便万能险可以滚动。举牌型金融资本可能在敲门时会允诺不干预企业一把手战略决策——但一到企业要有重大战略动作的时刻,他们经常会犹疑,因为这会减少当年的分红,这在南玻的案例上表现得淋漓尽致。

从根本上看,举牌型金融资本不愿意对企业进行长期投入,因此对举牌行为必须在法律上有所约束。事实上,这关系到一个经济体走什么道路的问题。真正有活力的经济体的强盛秘诀是鼓励并保护它的企业家——真正的企业家:现代企业是系统工程,系统工程需要统帅——企业家,真正的企业家总是要带起一群团队,再在其中历练出下一代企业家,如此代代传承,不断裂变。金融资本在企业发展上应处于辅助性角色,当二股东、中小股东、不话事股东,提供资金,分享企业逐渐壮大带来的收益。