来源:倍可亲(backchina.com)

这轮严厉调控在2017年依然会延续,由此带来的房地产销售、开工等指标都会出现全面下滑。因此,多家研究机构在预测报告中,均提出了“周期论”的观点,认为房地产市场从2017年伊始,已进入下行“小周期”。

但对于市场最为关注和敏感的房价,业内给出的答案却是非常统一:尽管成交量可能会大幅萎缩,但房价并不存在大跌的基础!尤其是热点的一二线城市。

业内分析,有四大推动因素支撑热点城市房价在下半年重回上升趋势:开发商资金充裕;一线城市与核心二线城市人口吸入能力,楼市(专题)短期内供应缺口难以得到根本解决;高地价带来的成本压力;政策的举措较为理性,低利率环境仍然存在,都将给未来的房价带来支撑。

供不应求,地价难抑,一线城市就别指望降价

在政策全面收紧的市场背景下,全国楼市开始进入新一轮的降温周期。

根据调查,从实际签约看,受到新政影响的22个城市,成交量出现了明显下调,实际跌幅达到了40%左右。

中原地产首席分析师张大伟分析,“2016年11月成交量相比10月继续下调,整体看,本轮市场调控将导致2016年4季度相比3季度起码下调50%。据此估计,2017 年全国商品房销售面积的同比下降幅度在15%左右。”

尽管楼市成交量大幅萎缩,但中金公司研究部分析员张宇表示,这并不代表房价就此一路下跌。“新房市场2017年开年或将出现量价齐跌态势,但随后降幅收窄,在下半年至年底,房价重拾上升态势,全年表现或将再次超过市场预期。”

无数人寄希望于政策的手能让房价回归。但安居(视频)客房产分析师综合多方因素分析后指出,对于当前的一线和热点二线城市,政策的作用更多是延缓而非逆转,“一线房价持续涨”并不算耸人听闻。

限购、限贷令的推出,固然限制了大量的需求涌入,但预售证监管加严、房价“限涨令”等政策也打击了不少项目的推案热情,商品房供应少,大多数城市商品住宅市场仍然处于供不应求的局面。

市场调研数据显示,受限购政策的影响,2017年新开工增速下滑压力较大。预计2017年全年新开工面积增速在5%以内,新增住宅供应减少。而2016年前9月新开工累计同增6.8%,预计全年增速在10%左右。2016年前10个月100大中城市累计住宅土地成交规划建面同降13.1%,核心城市土地供应大幅削减,预计2017年仍会控制供应。

而据亚豪君岳会统计数据显示,2016年12月首周(11月28日-12月4日)北京商品住宅(不含保障房与自住房)共成交1416套,环比减少10套,成交面积15.52万平方米,环比增加32%。

亚豪机构市场总监郭毅认为,自2016年11月份开始,北京商品住宅成交市场已逐渐进入深度低迷周期,而受到此轮调控政策长期延续性的影响,12月份成交情况将持续低迷。不过从价格走势来看,收紧调控尚未对价格走势产生绝对性影响。

以往在遭遇收紧调控之后,项目较多并且体量较大的开发商为缓解资金压力,会率先启动调价,带领市场进入降价周期,但近年来受到自住房等保障性住房挤占之后的土地市场新特征,使得这一规律难以再现。

以2016年出让土地为例,仅7宗土地包含纯商品住宅用地,纯商住宅规划建筑面积合计42万平米,项目规模最大10万平米,最小仅1.6万平米。资金足、土地少成为目前房企所面临的共同问题,而项目少、规模小则成为未来新房市场主要特征,受此影响,未来新房市场价格将持续坚挺。

而政策虽然志在防范房价上涨过快,也希望在短时间里头见到成效,但高度分化的区域政策从另一个角度说明政策无意“矫枉过正”。一松一紧,频繁转向的政策有损威信,房价大幅下降也不是政策调控的目标。

此外,在工作机遇、教育医疗等软环境的吸引下,原有的三四线城市持续地向一二线城市输入人口、财富。而随着房价及物价的提高,其收入难以支撑生活的人士逐渐流出,正是这样的人口的流动,最终促成“热点大城市”、“超级大城市”。

从国际经验来看,超级城市形成过程中是房价持续上涨、非精英人群逐渐流失的过程。比如韩国(专题)人口5200多万人,其中仅首都首尔及周边仁川市和京畿道人口就近2300万人,占韩国总人口的45%。当不断有人口涌入,住房成了最大需求,难堪房价的人群逐渐流失。据韩国统计厅发布的“2015韩国移动人口统计”显示,2015年首尔净流出人口中,61.8%与住房有关。人口流失之下,房价非但未降反而继续高涨,据韩国KB国民银行统计,目前首尔市平均房价为1860万韩元/坪(约合3.3万元人民币(专题)/平方米),而仁川的房价仅为841万韩元/坪,不到首尔房价的一半。

在我国国内,北京、上海是公认的“超级大城市”。

尽管北京市今年以来加大人口调控力度,上半年全市常住人口同比减少了18万,城六区常住人口出现由增到减的拐点,但人口总量依然达到2182.1万人,超出年终2177万人的调控目标。每年不断有新的带有更多财富的精英群体进入北京、上海,每年也将不断有难以适应“北上”而离开的人群,几经转换,必然带动房价缓步上行。

而超级大城市的巨量人口流入也带来了对住房的需求,造成需求大房价高。因此,京沪等主要城市实际供应量都在下降,而人流集中度还在提高。尽管这些城市的楼市或将因政策周期进入调整期,期间房价或会有所波动,但是房价整体行情将会长期看好,2017年房价会涨得更高。

要知道,面粉也已经不多了

地价不降,房价难抑。

想知道未来的房价走势,当下的土地价格应该是最直观的反映,热点城市“地王”频出就很说明问题。房企拿地成本提高。“高地价、抢地潮”则可以概括2016年的土地市场。

作为楼市的供应端,高地价无疑是高房价的另一个“罪魁祸首”。数据显示,今年1-9月全国300个城市土地平均溢价率49%,较去年同期上升35个百分点;其中住宅类用地平均溢价率63%,较去年同期上升45个百分点。最新数据显示:前11月40大房企拿地平均成本超6千同比2015年增幅高达50%。

有超过50%的土地成本普遍增加,这意味着未来房价上涨预期会更加强烈。根据数据整理,共有20家发债房企今年合计在14个城市拿地过48宗单价或总价排行在市场前100的高价土地。48块土地的产出城市中,一线城市贡献13宗,平均溢价率达77.6%,二线城市贡献33宗平均溢价率达114.1%,三线城市贡献2宗平均溢价率达308.9%。

对于城市而言,土地资源是固定的,在住宅库存有限的情况下,争夺有限的住房资源也将是房价上涨动力。

2014年北京纯商住宅用地的成交规划建面仅200万平方米,造成2015年预售面积锐减至604.65万平方米,而2015年仅成交300万平方米纯商住宅用地,依然保持低位,造成2016年新增预售面积尚不足400万平方米。亚豪机构对此预测,“预计明年形势更加严峻,今年仅出让42万平方米可售纯商住宅,将直接导致明年住宅预售量的进一步重挫。”

住宅供应无以为继的大背景叠加再次收紧的市场调控,使得近期纯商住宅预售量深度触底,郭毅认为。此外,近期北京出让的4宗土地当中住宅部分均出现100%自持的结果,未来可售住宅持续减少的局面仍将加剧,房企惜售之余,未来北京纯商住宅市场供需尽管双双持续走低,但依然会保持着供不应求的市场格局,受此影响,纯商住宅的市场价格也将继续坚挺。

从上图的纯商住宅预售年度走势当中可以看出,2010年之前北京纯商住宅年度预售面积基本维持在1000万平方米以上,虽然自2010年开始出现逐年递减的趋势,直到2015年纯商住宅预售面积开始进入波谷,其根本原因在于土地供应的萎缩。

出于对利润率的保护,很多房企甚至不惜以较高的溢价率在一线城市和核心二线城市拿地。2017年一线城市和一些热点二线核心城市吸引力不减,供地目标依然不高,优质宅地供应量仍然不足。这势必将引发房企高价拿地。

“四小龙”等热点二线退烧,但房价维稳

如今,政府“因城施策”调控措施的目标唯一指向就是“控房价”,因此,一些热点二线城市在地方政府“控房价”的背景下,房价很难在短期内,出现爆发式的快速上涨。除了因极端的政府措施导致房价可能出现下跌外,大部分城市房价维稳不跌。

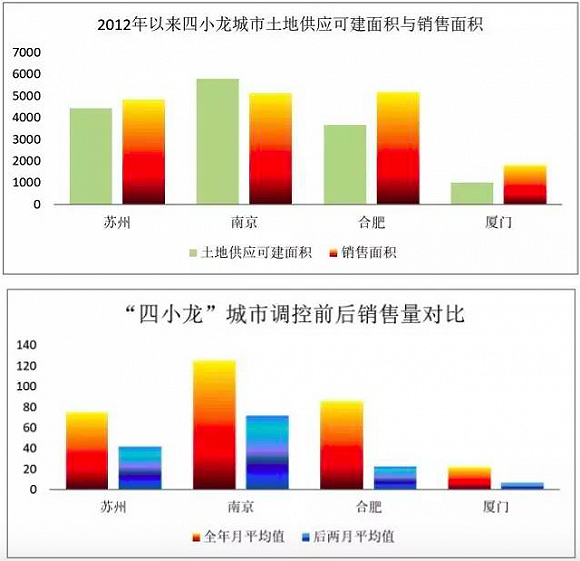

据悉,以杭州、成都、苏州、长沙等为代表的17个热点城市在全国市场份额中所占比重已经达到36.8%。而在去年一轮房价猛涨当中,苏州、南京、合肥、厦门四个城市的房价因涨幅高居榜首,被业界冠以“四小龙”称号。

新城控股副总裁欧阳捷指出,热点城市房价快速上涨背后的逻辑只有三点:供求失衡、货币超发、投资避险。在此轮汹涌的调控中,被调控的17个热点一二线城市最根本的矛盾在于供求失衡,自2010年以来,17个热点城市总计成交土地规划可建面积6.66亿平米,但销售达到9.75亿平米,透支了3亿多平米。对于“四小龙”城市来说,还要加上一条:一线城市特别是上海的溢出效应。

欧阳捷表示,从供求失衡角度来看,“四小龙”城市2012年以来总计供应住宅用地规划可建面积14862万平米,销售面积则达到了16933万平米,透支2000万平米。

“在供求透支的情况下,就导致了房价上涨预期,而流动性泛滥导致的资产荒带来投资避险需求,进一步推动了房价的快速上涨。”

新政之后,只有南京在2016年10月和11月分别供应了8宗和15宗住宅用地,规划可建面积达到194万平米,占全年供应量的20.3%,合肥在2016年10月和11月分别供应了3宗和6宗住宅用地,规划可建面积达到106万平米,占全年供应量的18.8%,均有较明显的增加,其它两个城市近两个月依然是“零”供应。

除苏州外,其它三个城市目前的供应量均不及2015年,“四小龙”城市迄今为止合计供应量比去年减少了457万平米,相当于比2015年减少15%左右,很难达成2015年的供应量。

同时,住宅销售量在抑制需求的政策导向下大幅萎缩,“四小龙”城市全年销售面积月平均值达到308万平米,而2016年10-11月平均月销售面积仅为142.2万平米,降幅超过一半,显然,在供应不足的背景下,通过抑制需求,同样可以达到供求平衡。

密集的调控政策逐渐扭转了房地产市场预期。易居研究院数据显示,2016年11月全国重点城市楼市成交环比下跌超过20%。一线城市成交全面下滑,15个二线城市中有10个下跌,其中杭州、苏州和南京的跌幅均超过50%。房价涨幅也持续收窄。中原地产研究发现,从市场价格看,多地都明显出现了前期虚高价格的二手房房源大幅降价的现象。其中,深圳二手房价连续2个月下调,南京二手房价出现19个月以来首次下调。

业内人士分析认为,在因城施策的政策框架下,大中小城市房地产市场将继续明显分化。穆迪副总裁曾启贤预计,2017年热点城市虽然需求暂时受抑,但住房供应短缺的局面难以在短期内扭转,因此房价继续上涨的压力仍然存在。但随着成交回落,未来整体房价涨幅将逐步收窄。

随着投资性需求和刚需被挤出、改善性需求被延后,以“四小龙”为代表的热点二线城市还是会保持低供应、低成交的状态,但是,房价会维稳。

安居客房产分析师强调,长远来看,一线和二线热点城市在精英人口涌入、土地资源限制等因素下,未来房价主基调仍会呈现上涨态势。

环京楼市降温挤水分

河北廊坊所辖三河、大厂、香河被称为“北三县”。随着北京城市副中心去年7月落户通州,这里被戏称为“新北京”的“小二环”,楼市受北京市场及相关政策影响很大,房价一年实现“三级跳”。而北京“930”楼市新政出台后,河北这些环京地区的楼市也受到影响,有降温迹象,多个楼盘开始调整价格,增加优惠力度。

据河北廊坊全市200多个样本楼盘的房价监控显示,2016年11月,廊坊房价停下奔跑的脚步,进入停歇阶段,全市仅16个项目进行调价,调价楼盘数量创一年多来的新低,并且还有的项目进行下调。河北环京房价开始“熄火”。

此次受到监控的200多个样本楼盘涉及廊坊市区、固安、香河、永清、霸州等环京区域,而已经有明显降温迹象的永清、霸州楼市,房价已不再蹿升,大部分楼盘维持原有价格,并通过调整营销策略,如送地下室、送车位、首付分期等方式变相降价,此外,还有的项目直接调整预计均价,下调幅度为1000元/平米,价格“降温”明显。

业内人士分析认为,从历史经验来看,环京楼市会先于北京市场做出反应,环京楼市降温已经是大趋势,尤其是近期价格管控比较多,会使得此类区域后续价格上涨幅度变小。在之前的环京楼市普涨中,一些非价值区域,原来是去库存的区域,趁机混水卖房,盲目涨价。在强调控下,可能会出现祼泳式降价,如怀涞、涞水及部分涿州区域,以及廊坊相关非价值区域。

2016年12月初,七部委又联合发文加强京冀交界地区规划建设管理的指导意见》(以下简称‘意见’),严控京冀交界地区房地产开发建设,为“燥热”不止的环京楼市持续“退烧”。

随着《意见》的发出,“以房控人”手段或会进一步延伸至环京城市。意见中明确要求“严控房地产开发建设,强化房地产市场管控,严控人口规模”,在这份国家七部委发出的意见中,着重提出京冀交界地区严控人口,风向明显。

亚豪机构副总经理任启鑫表示,随着调控政策影响的进一步发酵,环京楼市会出现比较显著的下调,“从整个市场来看,环北京区域里还得需要一定幅度的降温,在相对合理的供需平衡的基础之上,可能会形成一个很好的价格平台。安居客房产分析师则表示,受新政的影响,住宅开发却受到控制,本来就以呈上涨态势的环京楼市,在旺盛的需求之下,或形成供小于求的局面,会在未来给环京圈楼市带来更大的房价上行压力。