来源:倍可亲(backchina.com)

文/悦涛 前南方都市报首席记者

1月以来央妈先后上调MLF、逆回购和SLF利率,被解读为进入加息周期。

实际上加息难于上青天,温柔的金融市场内“加息”,恰恰是不想加息。因为债务、企业成本和投资回报率不支持。

然而在通胀和人民币(专题)汇率压力下,越不加息,市场越觉得头上悬着一把加息的剑。

央妈的爱,爱得辛苦爱得累。

1、金融圈内“加息”是警告:别炒钱

MLF、SLF也好,逆回购也好,终归是央妈在给市场注水。这几个工具上调利率简化一下理解:央行给金融机构的钱贵了点,传导到金融机构之间借钱也贵了点。

也就是金融机构对央行和其他金融机构的资金端加息,但是对实体端和存款端不加息。

央妈的意思:妈是爱你的,但钱别拿去乱炒。要支持实体经济,至于怎么支持实体经济,妈也不知道,反正你姥姥要求的。

中国经济给央妈的担子太重了。其实命门都在于现行的金融系统只能识别政府资产(国企、基建)、土地资产(房地产)和资本信用(上市公司),已经失去了对实体经济的信用和风险识别能力。

没有办法把资金有效投放到市场并祈祷提升配置和效率的功能。

越加杠杆,越泡沫化。

2、上一轮加息,只有不到一年

上一轮加息始于2010年10月,终于2011年7月。全程不足一年。

上上轮加息始于2004年10月,终于2007年12月。加息周期三年多。

这一轮“加息周期”,基本上是意淫出来的。因为2010年10月时M2余额只有70万亿,2016年末已经达到155万亿。

以2010年的经济形势和债务,加息才只延续不到一年,而且以温州为源头,爆出一轮不小的债务危机。

现在,不会再轻易动用加息这个工具了。

3、加息的紧箍咒:巨额债务、企业成本

按央行口径,中国经济内债已经244万亿(不含外债),按朱云来的说法至少300万亿。

贷款大跃进的后果就是巨债压顶。加息,债怎么办?

中财办副主任杨伟民说:企业负债过百万亿,按4%的利息算,一年利息至少4万亿,相当于2015年全年GDP增量。

“三去一降一补”是中央大政。其中的一降(降低企业成本),最终被描绘成“七降”,包括制度成本、税费、财务、电力、物流等等……

然而,制度成本、税费、流通成本,在通胀之下是很难降的。这些年对企业增加最大的成本在土地和人工,也是不大可能降的。

真正易操作、能掌控的,也就是降息了。货币主义,成了路径依赖。一再搁置了结构性、行政性问题。

在巨额债务和企业被成本压得嗷嗷叫的形势下,加息就是个屁,只能放放风,几乎不可能落地。

4、“伪加息”,未必比真加息温柔

现在这种温柔的“伪加息”,是央妈为了既不增加实体负担,又给金融市场敲边鼓。

充分体现了“妈是为你好”的良苦用心。告诉金融市场,钱放出那么多,别乱炒,干正事。今年打妖精、搞治理、防风险,别整幺蛾子。告诉实体企业:好好干,妈不加息。

对今天的中国经济,走钢丝式的调控,越来越走入悖论。央妈明明不想加息,想体现温柔一面,市场却撅好了屁股做挨板子的准备。

央妈一厢情愿的温柔,市场未必温柔以对。

5、降息的紧箍咒:通胀和汇率

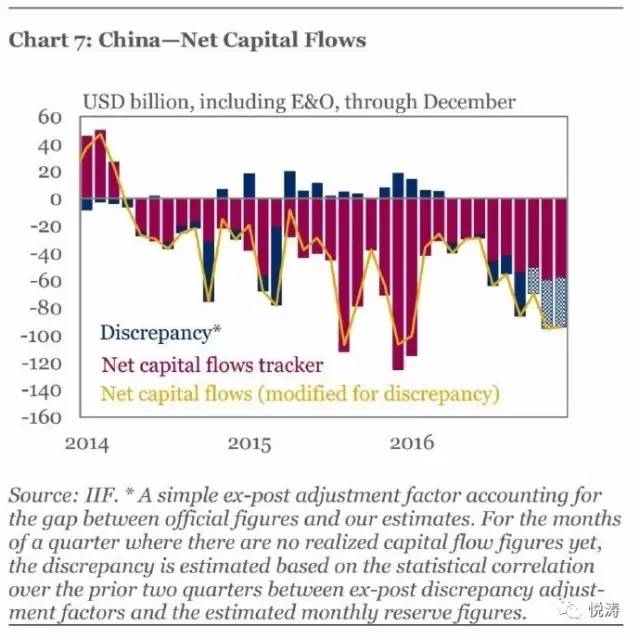

资本外流,央妈头上一把悬剑

在过去两年全市场尤其是楼市(专题)暴力加杠杆之后,转向的苗头只要一露,就让杠杆资金肝儿颤。何况有股市暴力去杠杆的前车之鉴。

在央妈这边,一旦通过“伪加息”引导预期,这个引导还不敢放松,因为央妈面临两个棘手难题:通胀和汇率。

物价一直在坚挺,房价暴涨之后会传导,大宗商品的输入性通胀随时可能爆发,通胀的火一点就着,想再宽松也难。

何况,人民币汇率好不容易稳住,要想堵住资金外流,除了管制,还需要实实在在的利息撑住。只要资金外流压力在,也封死了利率下行的空间。

局面就尴尬了:央妈想温柔,但是通胀和汇率逼着她引导加息预期不能停。

越是温柔和拖延,加息的靴子越是悬着,市场越不放心。投资扩张的意愿持续压抑,最后会形成自动紧缩货币的效应。

央妈的爱~爱到尽头,覆水难收,爱悠悠恨悠悠!