来源:倍可亲(backchina.com)

华尔街仍然普遍弥漫着乐观情绪,分析师们认为:2017年的经济增长幅度虽然不会很大,但增长势头将保持稳定,同时美联储只会温和加息,因此美国股市仍将强劲上涨。然而,英国《金融时报》认为,所有这一切都不是事实,下面7张图将让投资者有更多理由看空股市。

在今年年初爬升至3年来的高点后,花旗经济意外指数(测度经济数据好于普遍预期的程度)最近已经大幅下滑。实际上,本周美国的宏观经济数据出现6年来的最大跌幅(在新增就业岗位、通货膨胀、住宅建筑开工数和汽车销量方面均表现不佳)…

红线——美国宏观经济意外指数;绿线——标普指数

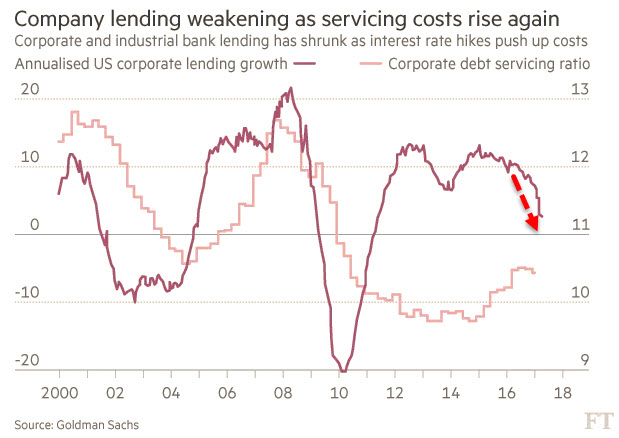

美国的企业贷款数据也出人意料地表现疲软,这让经济学家们感到震惊。以下是来自高盛的图表。由图可看出,商业和工业贷款的增长最近出现急剧下降,而企业的偿债成本已攀升至更正常的水平,反映了不断上升的债务水平和美联储开始提高利率。高盛的经济学家指出,鉴于央行计划进一步收紧货币政策,偿债成本可能继续上升。

随着偿债成本再次上升,企业借贷数据走弱;由于利率上升推高借贷成本,工商业贷款收缩。

红线——年化美国企业借贷增长率橘黄线——企业偿债率

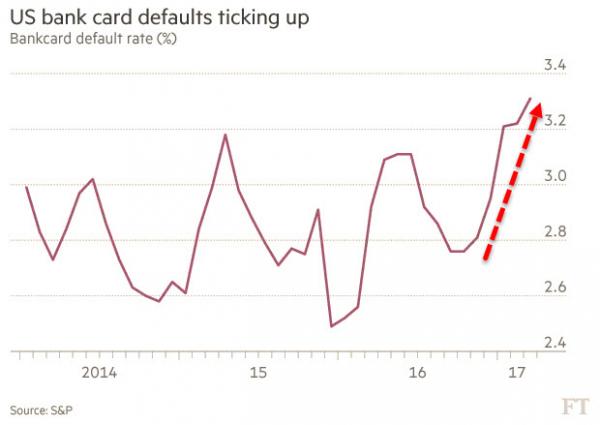

消费贷款的表现也不够理想。经过一段时间的工资增长乏力,许多家庭和个人背负着巨额学生贷款、信用卡贷款和汽车贷款。从S&P Experian的银行信用卡违约率的上升可以看到部分压力迹象。

美国银行信用卡违约率上升

银行卡违约率(%)——红线

根据美国抵押贷款银行家协会的数据,即使在2016年第四季度,“优质”抵押贷款的违约率也有所上升。

即使是优质借款人也出现违约

主要贷款拖欠占主要贷款的百分比——红线

同时,即将出现衰退风险的最准确度量方法之一即是,由不同期限债券确定的债市“收益率曲线”趋平,甚至出现反转。美国的债券收益率曲线远未实现反转,但在去年11月美国大选后,今年再度大幅趋平。自去年11月份以来,美国的2年和10年期国债收益率之差首次缩窄至100个基点以下。许多分析师预计,随着美联储不断提高利率,其将进一步收窄。如下图所示,债券跟踪“硬”的经济数据,股票跟踪“软”的调查数据。

软数据——深绿色线

标普500指数——浅绿色线

硬数据——深红色线

美国国债收益率——浅红色线

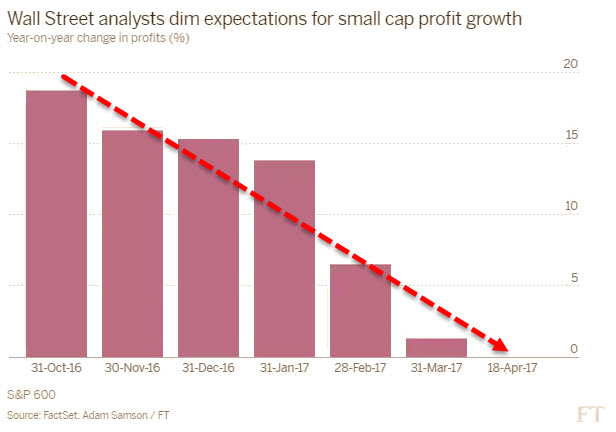

对于股票,分析师们对美国“小盘股”的乐观情绪开始减退,这发出了另一个警告信号。小盘股是美国企业的基石。由于小盘股企业的业务主要在美国国内,将免受更强势美元和高税率(特朗普(专题)承诺削减)带来的不利影响,因此小盘股在大选后的“特朗普交易”中处于核心位置。不过,2017年以来的大多数时间,罗素2000小盘股指数在下跌,分析师已大幅下调对小盘股企业的盈利预测。

华尔街分析师对小盘股企业利润增长预期悲观

年化利润变化对比——红色,基于标普600

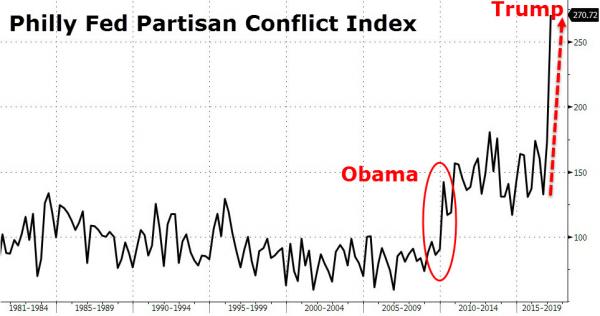

最后,美国恶劣的政治内斗也没有缓和的迹象。以下是费城联邦储备委员会“党派冲突”指数的图表,该指数测量媒体对政治分歧的报道频率,从而跟踪监测联邦层面美国政治家之间的政治分歧程度。

费城联邦储备委员会的“党派冲突”指数