来源:倍可亲(backchina.com)

彭博宏观策略师Cameron Crise撰文

尽管这些日子全球股市走势良好,但投资者小心谨慎总不会错。市场似乎乐意忽略美国政府的停摆风险,但中国的形势发展仍让人颇感担忧。

随着4月底的临近,欧洲的政治风险已经消退,美国企业盈利增长良好。股价也相应做出了反应。但下周也就是股谚中所说“5月沽货离场”的日子了。市场已经决定忽略政府关门的可能性,或许这是正确的。但股市投资者在这个季节性困难时期想要追高应该留意一些潜在的逆风。

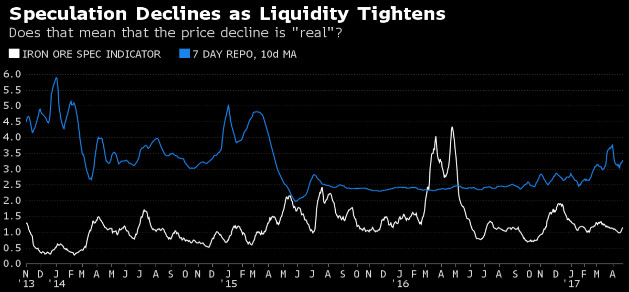

很多观察者已经注意到中国工业大宗商品价格的急跌,不过要解读这种价格波动肯定不容易。中国大宗商品投机的规模对于发达市场来说是陌生的。我运用期货成交量相对于未平仓合约这个指标来研判投机活动的活跃程度。观察中国期铜市场和美国、英国的差别。

中国期铜市场和美国、英国

注意去年末投机活动的大幅升温,这也与去年第四季工业金属的上涨同步。今年早些时候,当局收紧了流动性,帮助抑制了铁矿石等大宗商品的投机活动,价格也毫不意外地转而下跌。不过随着价格的回落,未平仓合约数却是增加的,暗示这种下跌有一部分可能的确是“真的”。

数据来源:彭博

与此同时,人民币(专题)相对于CFETS篮子跌向低点。可能有人会认为这是美元兑其它货币汇率变动所引发的现象,我却不相信这是一种巧合。 对于人民币,我一般“不是听其言,而是要观其行”。人民币贬值暗示了对经济增长的疑虑。

通常的共识是中国想要在今年秋季前维持住经济的表现。这可能是对的,但这不意味着中国不会时而调整政策,而这或许会带来意想不到的后果。

近期很多人对新兴市场颇为热衷,我也是如此。但随着MSCI新兴市场指数快速接近长期阻力位,即便是中国轻微的摇晃都有可能鼓励新兴市场投资者获利回吐–并且给发达市场的5月沽货提供催化剂。

{kind=link}