来源:倍可亲(backchina.com)

央广网5月10日消息 二十多天前,民生银行北京航天桥支行爆出涉及十几亿的虚假理财事件,一时间舆论哗然。在百名投资者对资金的追讨过程中,三年前发生在民生银行北京西客站支行的又一起“飞单案”浮出水面。

转眼三年已经过去,五十多名投资人的亿元理财金额却迟迟未能解决。航天桥支行和西客站支行的两起“飞单案”,支行行长的行为均涉嫌违法,且都有多名银行工作人员参与其中,并同样在银行的理财室完成了合同的签署。

与航天桥支行案件不同的是,西客站支行“飞单案”中理财合同及对账单上却找不到任何关于民生银行公章及账户信息的痕迹。民生银行认定两起“飞单案”性质不同,并给予了完全不同的处理方式,此举引起投资者不满。

奔走三年维权无果:人处理了钱没回来

据多名投资者向央广网记者反映,2013年下半年,五十多名投资者在民生银行北京西客站支行的理财经理丁家乐、郁聪、陶玉婉、李莉等人的推荐和安排下购买了由华夏恒业投资基金管理(北京)有限公司(以下简称“华夏恒业”)管理的五期项目。

投资人以签署合伙协议的方式成为项目合伙人,这五期项目均承诺保本保息、固定收益。其中,一年期年化收益率为11%,两年期年化收益率为12%。然而,一年期满后,这些项目陆续出现了兑付问题。

张女士在2012年购买过多次民生银行的理财产品,本金及利息都如期返还,2013年7月,她在理财经理郁聪的推荐下购买了以上理财产品。

与之前不同的是,此次所签订的合伙协议中托管方为广发银行而非此前的民生银行。此外,转账是通过刷POS机完成而非在柜台上操作,而在转付理财款时,理财经理要求储户先把已在民生银行账户中的资金转账到工行、建行或其他银行的卡内,再用POS机刷卡将资金转至设定的账户。

对于此种做法,李先生告诉央广网记者,理财经理当时给出的解释是该款理财产品是新增客户享有的,李先生等人作为民生银行的老客户,所持有的民生银行钻石卡不能用于购买此款产品,只有将民生银行卡内的金额转到其他行后再刷pos机才能购买。

当时也有部分投资者对合同上签约方没有民生银行的公章提出过质疑,李先生补充说,“当时有人要求退款,理财经理却以钱划走就退不了为由拒绝了退款。”

2016年曾有媒体对西客站支行的这起“飞单案”做过报道,当时民生银行北京分行法律合规部主管刘某表示,20名客户购买了时任西客站支行行长贺新等人私售的5种、3700多万的理财产品,其中没有得到兑付的本息合计3200多万。

张女士和李先生指出,在此后的资金追讨过程中,投资者慢慢认识并聚集起来,现在能联系上的投资者已有五十多人,涉及的资金估算在一个多亿左右。“大概1.2亿的样子。”李先生表示。对此,央广网记者向民生银行追问了涉及的金额和人数,民生银行表示目前不能提供相关信息。

2016年3月31日,北京监管局曾就此事向民生银行总行营业部提出了监管要求。在民生银行的相关落实情况中,给予了时任西客站支行行长贺新撤职的处分,取消了郁聪的理财业务上岗资格,给予郁聪的上级主管丁家乐撤职处分。但投资人的资金问题并未得到解决。

真理财还是假项目?基金公司一拖再拖

李先生告诉央广网记者,早在2015年2月,西客站支行飞单事件的十余名投资者进行过维权,其中十人成功通过贺新将资金从华夏恒业追讨了回来,由此他们相信这笔钱是可以通过民生银行解决的。

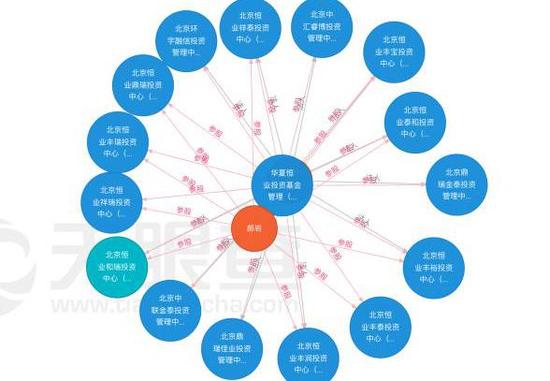

据投资人签订的合伙协议显示,华夏恒业管理的五个项目,每一个项目为一个合伙企业,五个募资项目拟募资资金共计9.8亿元。其中,名称为“首都机场t3航站楼公务机坪南侧地块受让、公务机航班服务配套”的项目,当时宣传是北京市政府批准的,但实际上纯属虚构。此外,王府井丹耀大厦广告形象宣传、装修改造项目,郑州商业中心收购项目等在出现兑付问题后,投资者前往了实地考察和取证,发现以上项目均不存在。

华夏恒业及其下属合伙企业关系图

李先生表示多位投资者申请过仲裁,但华夏恒业一直以账上没钱为由未进行兑付。央广网记者查阅了华夏恒业的失信信息,在2016年5月到2017年3月间,已有七条显示为全部未履行的仲裁,执行法院分别为北京一级、二级、三级中级人民法院。“华夏恒业一拖再拖,以项目回款困难、项目还在进行当中等诸多理由拖延到现在。”李先生说。

2015年,证监会对27家私募基金管理人采取了行政监管措施,华夏恒业赫然在列。央广网记者多次联系华夏恒业的相关负责人,未得到答复。

“华夏恒业断断续续给了一点点的利息,承诺的利息都没给够。”张女士表示。

同为“飞单案”处理各不同 专家意见不一

4月20日,民生银行对于航天桥支行“飞单案”的处理结果为承诺最晚于7月底之前解决投资者的初始投资款。

西客站支行案件的投资人却没能追回投资款,两事件性质不同。在民生银行给央广网记者的答复是,投资人与华夏恒业签署了相关《合伙协议》,托管人非民生银行,《合伙协议》上未加盖民生银行公章。而在航天桥飞单事件中,投资者所签署的理财合同加盖了民生银行的“公章”。

对此,北京安理律师事务所律师包华则认为,目前看来,两起事件并没有本质上的差别。“根据对银行发售理财产品的理解以及办理的地点和涉事的人员,银行应该承担相应责任。”包华认为。

中央财经大学银行业研究中心主任郭田勇向央广网记者表示,此次飞单事件的业务行为发生在银行的营业场所内,且由银行工作人员安排,银行是具有责任的。“此次飞单事件与航天桥案件相比,只是性质上没那么恶劣。”郭田勇说。

除此之外,民生银行北京分行表示,投资人购买的产品非民生银行理财产品,也未有资金进入民生银行账户。在民生银行给央广网记者的答复中,引用了某律师观点,“从合同上看不出民生银行负有直接责任。”

“对帐单还是理财合同上找不到与民生银行有直接关联的痕迹,并不能说明没有关系。”包华表示,收款方可以在多个银行开设账户,这跟收款方的管理账户没有太大关系,并不能因为收款方的账户不是民生银行的,就能证明无关,最终还是依据产品本身来定。此外,还应注意在交易中银行扮演了什么样的角色。

“以表现形式不同而区别对待,这个我们是无法接受的。”李先生认为,两起“飞单案”性质是一样的。

另外,对于民生银行给出该起“飞单案”属员工个人行为的认定,投资者并不买账。“作为银行的工作人员,他们的行为不是个人行为,而是职务行为。” 张女士说到。

“没有办法证明是个人行为,在工作时间、在工作地点,使用工作用品来完成的工作,怎么是个人行为?”包华质疑。另外,此起“飞单案”涉及金额达亿元,涉及投资者五十余人,投资人可以相互映证。

对此,中国人民大学重阳金融研究院客座研究员董希淼给出了不同的观点:从行为上看,这些理财产品并非银行员工的职务行为,银行没有代销,在工作时间银行员工推荐第三方产品并非其工作内容;从合同上看,投资者并非与银行签订理财产品协议书,资金也并非转入银行账户体系。

在航天桥的“飞单案”中,作为涉事方之一的民生银行,多位专家曾表示,其要为工作人员的“表见代理”担责。董希淼认为,普通客户在谈判能力、信息、资源等方面相对处于弱势地位,“表见代理”也正是为了保护相对弱势的一方,以更好维护社会公平。

“如果一个银行员工,在银行柜台开具了伪造的存单,尽管这种行为并非银行授权,那么这就属于表见代理,银行应对此承担全部责任。”但在此“飞单案”中,董希淼认为,作为理财产品投资者,与银行签订理财产品协议,且将资金应转入银行系统,这些理财常识是投资者应该是具备的。

“该事件不是简单的民商事行为了,涉及到刑事责任问题。根据谁主张谁举证的原则,储户的责任很大。但是,如果涉及金融秩序的管理问题,涉及到刑事案件的话,就需要公安机关的介入了。”包华表示。

屡屡发生银行“飞单案”后,董希淼提醒投资人注意以下几点:第一,应通过银行柜台购买理财产品,理财资金应进入银行账户,勿将资金转到其他个人或企业账户;第二,理财产品应区分银行自营还是代销,自营产品应与银行签订协议,代销产品看是否进入银行系统;第三,不要片面追求高收益,还要看理财产品风险评级;第四,要求银行对理财产品销售过程进行录音录像。此外,关于理财产品的具体信息,可登录中国理财网查询。如果查询不到,那么肯定就是“假理财”。