来源:倍可亲(backchina.com)

今年3月,在美联储“温和”加息的几个小时后,全球股市意外上涨至历史最高点,股市收益率下跌。高盛从中发现了异常情况:“令人意外的是,金融市场将此次会议视为一次重大鸽式惊奇。根据不同资产价格的协同运动,自2000年以来除金融危机以外,这是在召开FOMC会议后出现的第三大鸽式惊奇。”更令人惊讶的是,高盛的金融状况指数“大幅下降,几乎相当于联邦基金利率的全部下调”。换句话说,美联储加息加出了降息效果。

高盛的Jan Hatzius接着指出,几乎可以肯定地说这不是耶伦想要的结果,而且实际上市场误读了美联储的紧缩政策意图。 Hatzius随后问道:“联邦公开市场委员会将如何回应这一可能不受欢迎的行动”。他自己回答道:“在一定程度上,这可能会使他们更倾向于收紧政策。”

近两个月时间过去了,股市又刷新高位,而金融状况甚至较高盛当时发出警告时要更加宽松。高盛(Goldman Sachs)在最新的报告中再度谈及这一话题。

高盛指出,尽管美联储两次加息,同时有迹象表明美联储即将缩减资产负债表,但最近数月金融状况继续放松。高盛的金融状况指数现在比2016年11月的平均水平低了大约50个基点,接近过去两年中最低水平。

Hatzius发问道,美联储是否已经失去对市场的控制,或者美联储是否只能用“货币政策冲击”来惩罚市场,以表明美联储需要更紧的金融状况来推迟下一次经济衰退的出现。也就是说,这是否意味着1)货币政策已经无法影响金融状况,或者2)若想令金融状况指数收紧,美联储官员只需要采取更多加息举措?”

Hatzius表示“答案是2”,美联储还没有失去对市场的控制。

这又产生了另一个问题:假如美联储仍然能够影响金融状况,为何金融状况在近期持续加息的情况下仍然放松?

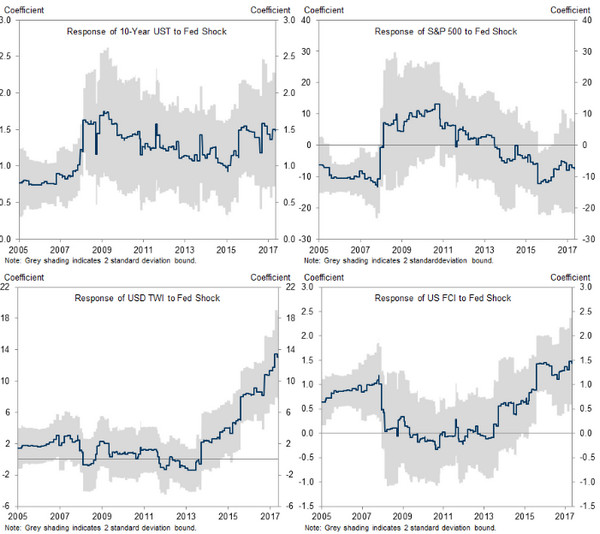

答案是,美联储的政策(尤其是FOMC会议传达的美联储政策)只对金融状况的起伏产生很小的影响。其它情况的发展,比如全球经济增长急剧回升,也对美国的金融状况有利。其作用机制是推升风险资产价格,同时防止美元因短期利率走高而大幅升值。尽管很难判断未来的非货币政策冲击对美国金融状况将产生正面还是负面的作用,但我们的研究表明,美联储政策对金融状况的影响仍然是(至少)类似于长期平均水平。这说明,假如足够努力,美联储官员应能通过改变联邦基金利率来实现其金融状况方面的目标。

图表来源:高盛

高盛真正想说的是,自去年12月以来,美联储50个基点的加息已经被中国创造的数万亿美元的新增信贷所抵消。不过,信贷扩张正在结束,中国的信贷冲动已经下降为负值。

回到高盛,Hatzius指出,“我们发现,近期金融状况对货币政策冲击的敏感性相当高,至少当我们通过FOMC会议前后的债券市场波动来识别这些冲击时。这表明金融状况宽松是由其他因素所致,最明显的就是全球经济改善,而非货币政策刺激的减少。”

那么,这种货币紧缩“冲击”会以什么形式出现?

高盛报告写道:“我们的最佳(尽管不确定)答案是,FOMC每年加息幅度需要比当前远期市场预期要多50-75个基点,以令经济在充分就业状态下处于稳定。这大致符合我们当前对于联邦基金利率的预期,即在2019年底之前每年平均加息3-4次,而非市场预期的每年仅加息一次。”