来源:倍可亲(backchina.com)

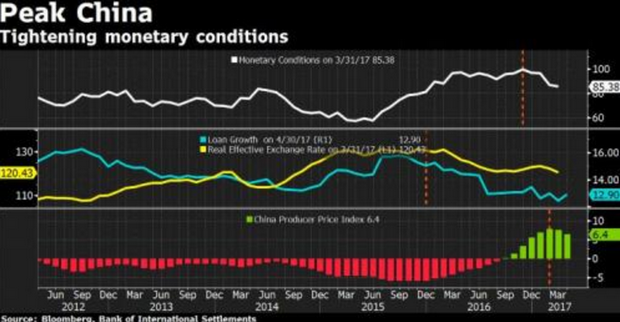

过去几个月中,中国信贷规模扩张势头有所放缓。不过,美国知名财经博客zerohedge指出,逐步收紧的货币政策才是导致中国经济增速放缓的主要原因,而不是信贷总量增速下降。同时,随着展期贷款总额增速开始反弹,消费者价格指数CPI与生产者价格指数PPI将同时承压,这也不利于此前风靡全球的再通胀交易。

图注:中国货币政策开始逐步紧缩

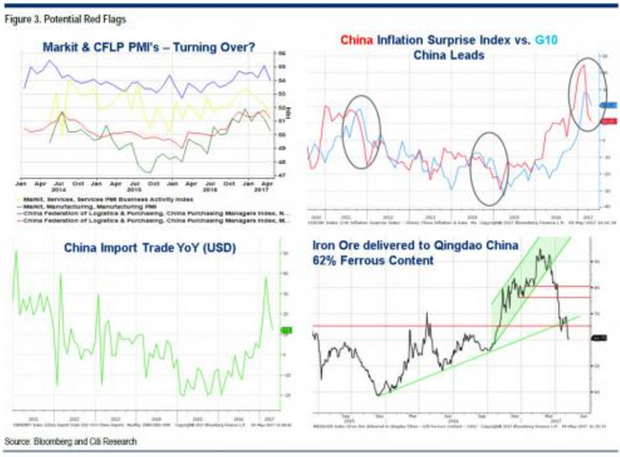

上周末,花旗集团分析师态度十分坚定地提醒投资者,已经至少有四个关键性经济指标开始亮出红灯,投资者必须多加警惕。

其中,Markit公司发布的采购经理指数PMI已经开始见顶回落。中国经济通胀惊喜指数近期也出现大幅回落,这个指标也是引导全球范围经济通胀水平的领先指标。

不仅如此,中国青岛港铁矿石进口总额开始大幅回落。而分析师预计,中国进口贸易总额在近期大幅攀升后也将迅速回落。

图注:Markit采购经理指数、中国通胀惊喜指数、美元计价中国进口贸易总额年化增速以及青岛港铁矿石进口数量

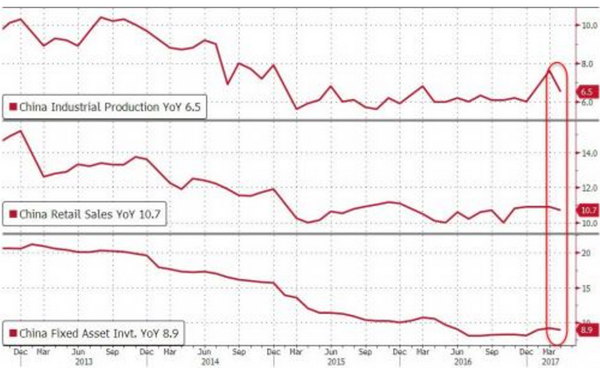

根据中国统计局发布的最新数据来看,今年四月中国经济各项核心指标数据普遍低于市场预期水平,这也加剧了投资者对中国经济发展前景的担忧。

其中,今年四月中国零售总额比去年同期增长10.7%,低于市场预期水平10.8%和前值10.9%。四月中国固定资产投资总额比去年同期增长8.9%,低于市场预期水平9.1%和前值0.2%。四月中国工业产出总额比去年同期增长6.5%,低于市场预期水平7.0%和前值7.6%。四月中国工业生产总值比去年同期增长6.7%,低于市场预期水平6.9%和前值6.8%。

图注:中国工业生产总值年化增速、零售总额年化增速以及固定资产投资总额年化增速走势图

不仅如此,尽管中国不断推行产业改革政策,并要求污染企业削减产量,但是上个月中国煤炭生产总量上升至2.945吨,比去年同期水平大幅增长9.9%。一些市场人士担心,中国经济增长模型是否又滑落至以前的高污染高过剩产能的老路上。

而且,中国四月原油精炼总额比去年同期水平下降0.6%,原油产量比去年同期水平下降3.7%,这意味着中国市场对于原油产品的需求量将持续下降。这对于欧佩克组织产油国而言或许是一个坏消息,因为欧佩克组织产油国或许需要削减更多产能才能重新平衡国际原油市场的供需关系。

不过,能源产量成为今年四月中国经济数据中的一大亮点。根据国家统计局披露的最新数据来看,今年四月中国能源产量比去年同期水平增长5.4%至4767亿千瓦时,而天然气产量比去年同期增长15%至122亿立方米。

整体来看,另外一个困扰中国经济发展前景的问题或许是房地产市场泡沫卷土重来。根据国家统计局发布的数据显示,今年一月至四月期间,中国房屋新开工面积比去年同期大涨11.1%,达到48240万平方米。今年四月中国房屋销售总量比去年同期跃升7.7%。

分析师认为,房地产市场过热很可能导致中国房地产泡沫问题进一步加剧,这也将导致中国资本配置错位的问题。如果大量的流动资金再次涌入中国房地产市场并推动资产价格上升,中国经济可能会再次面临增速放缓的问题。在房地产行业的带动下,效率较低的传统产业可能再次主导中国经济的走向。

里昂证券在一份看好中国房地产市场的报告中称,土地供应紧俏将有助于维持中国的房价。该行称,即使房地产市场调控收紧,长期的土地供应不足也将阻止房价出现大幅下跌。中国住房库存在2014年末见顶,2017年初触及五年低点。与此同时,里昂证券指出,中国的城市不再像过去那样依赖卖地收入;而当政府出售土地时,由于基础设施状况改善,土地的价值就会比原来高得多。

对于中国央行而言,货币政策再次进入两难困境。如果中国央行试图放松货币政策,或许会导致更多资金涌入中国房地产泡沫,引发房地产市场硬着陆,这对于主要资产集中于房地产市场的中国居民而言或许不是一个好消息。