来源:倍可亲(backchina.com)

新闻配图

摘要:当一个国家的银行系统规模越大,意味着其拥有的贷款规模比“其他人”要更多。在日本股市和房地产泡沫处于鼎盛时期时,该国的银行业也在全球竞争中脱颖而出。今天,全球规模最大的五家银行中有四家是来自中国的国有银行。历史不会重演,但总是存在相似之处。

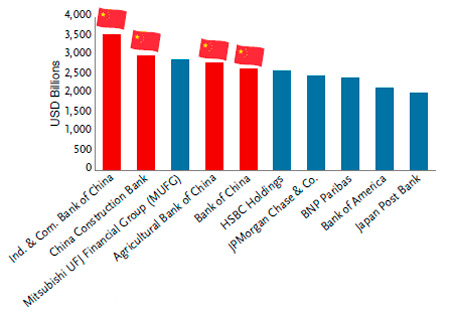

图3:2016年时,资产规模最大的全球十大银行

TCW集团固定收益业务首席投资分析师泰德·里维尔(Ted Rivelle)表示,过去,“各国央行一度属于诚实行业,但现在并非如此。资产价格不应由各国央行的银行家们主导或者任意量化”。

在给投资者们的一份最新信件中,管理近1950亿美元海外资产的泰德·里维尔,详细讲述了美联储扼杀经济运行周期的不切实际的计划。

事实上,除了更高的资产价格之外,还有其他的经济运行周期。对此,泰德·里维尔警告称:“晚期周期过剩的迹象仍然在继续蔓延,但市场信心却来自央行实施的‘刺激’政策。我们都需要很清楚地记住一点,当市场失去对基本面的关注时,危险就会出现在门口”。

全球金融危机的爆发已经是九年前的事了,但各国央银到目前似乎还没有找到一种让货币政策回归“正常化”的办法。而投资者却被告知,随着各国经济救援措施的持续实施,这些措施已经成为永久性的固定政策。如果失去这些措施,则经济增长就变得不可能实现。

因此,不仅全球各国央行的资产负债表规模在继续扩张,而且其扩张速度实际上也已经加快至每年2万亿美元的水平,这一数字比意大利国内的GDP总值还要高(见以下图表)。自2008年全球金融危机爆发以来,各国央行的技术型官僚们已经在自己的资产负债表上“炮制”了近10万亿美元的新债务,并希望借此获得“逃逸速度”来规避债务危机。

然而,这些非同寻常的措施并没有在工资和收入方面获得实现。相反,它们更多来自于杠杆化和资产价格的“堆砌”。事实证明,全球资本市场擅长于将新创建的信贷从一个地区转移到另一个地区,将一种资产类别包装成另一种资产类别。

因此,各国央行的“刺激”计划对全球经济产生了深远而广泛的影响。负利率的实施推动了收益率的上升。欧洲企业债务在流通中的转移,支持了美国国内资产的窄风险溢价。

事实上,如果没有可持续的GDP增长与全球资产价格和杠杆水平上涨的相匹配,那么,来自央行的银行家们就只能确保本次经济周期结束不可避免地到来,而全球贸易衰退的景象也将会四处蔓延。

图3:在本次周期的高利率阶段,全球各国央行增加了刺激政策。

一直以来,美联储都认为,随着时间推移最终能够让利率走向“正常化”。但美联储似乎永远也找不到一个失业率、通胀和资产价格形成正确组合的时机,因为只有在这个时机下,才能实现利率的“正常化”。其中的原因很简单:当全球经济增长抵近人为降低利率和风险溢价的环境时,如果没有大规模的资产价格缩减,则利率“正常化”就不可能再次实现。

因此,如果美联储能够推迟加息政策的实施,其他各国央行就能继续保持刺激措施。那么针对贸易安全的风险就会无限期地延续下去吗?

这似乎是一个符合逻辑的问题。然而,如果本次周期还没有被结束,那么它将是资本主义历史上首个没有结束期的经济运行周期。不仅仅是经济周期继续存在,因为各国央行也可以借此暂时规避市场自我调节的冲动。

如果投资者愿意,他们可以仔细揣度以下六个迹象:

1、低利率政策已经激励管理层针对自己的收益去“套利”, 而不是通过再杠杆化的方式——股票回购的方式来进行低成本借贷。

2、高收益债券为违约风险提供了微薄的补偿。

3、作为行业领头羊的汽车工业,其周期性峰值已经过去。与此同时,二手车市场也开始出现“饱和”迹象。无论新车市场还是二手车市场,卖方定价权正在被一步步蚕食。

4、美国国内零售业吸纳的就业人数高于制造业吸纳的就业人数,大约占劳动力总数的11%左右。但是零售业面临倒闭潮,预计2017年被迫关门的零售店数量,将会超过2008年金融危机爆发期间的关闭数量。

5、全球十大银行:一个国家的银行系统规模越大,意味着其拥有的贷款规模比“其他人”要更多。在日本股市和房地产泡沫处于鼎盛时期时,该国的银行业也在全球竞争中脱颖而出。今天,全球规模最大的五家银行中有四家是来自中国的国有银行。历史不会重演,但总是存在相似之处。

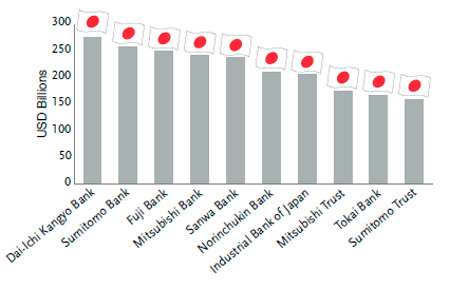

图1:1987年时,拥有存款规模最大的全球十大银行

6、新兴市场主权债务和准主权债务的息差已经修正至2013年中期水平,尽管该领域中的投资级债券占比低于50%,但这一水平也几乎是2013年时的两倍。

结论:曾经,央行体系是一个诚实的职业,但现在并非如此。资产价格不应由各国央行的银行家们主导或者随其任意量化。经济周期进入末期的迹象仍然在蔓延,但市场的信心却一直依靠央行来“刺激”。所有人都应该记住一点:当市场失去对基本面的时,危险就站在门口。