来源:倍可亲(backchina.com)

加拿大楼市(专题)泡沫破裂 最大房贷商股价一日暴跌60%

两周前,曾在2013年和2014年席卷新闻媒体头条的中国抵押品问题又再次引发热议。“幽灵抵押品”指的是抵押物经历了两次或两次以上的再抵押,或者抵押物根本不存在。路透社记者塔姆(Engen Tham)经过广泛分析后发现,中国前些年经历的这个问题不仅没有消失,而且还像往常一样普遍,甚至更加糟糕。

塔姆的这份报告指出,在中国金融系统内发放的抵押贷款中有60%是将房地产作为抵押品,但是中国的房地产价值“是非常具有误导性的”。路透社称,中国的贷款方对于抵押品的质量视而不见,接受可疑甚至具有欺诈性的证明文件,这导致借贷人很容易蒙混过关。

当前,随着《温哥华太阳报》的房地产记者库珀(Sam Cooper)作了跟进报道,我们发现中国的“幽灵抵押品”问题已经跨过太平洋,正在威胁到加拿大的银行体系。

库伯表示:“由于近年来大批中国大陆资金涌入温哥华房地产市场,一些金融专家认为加拿大银行系统已经直接暴露在了中国的‘影子贷款’和‘幽灵抵押品’的冲击下。‘幽灵抵押品’指的是抵押品可能根本不存在或者反复为多个借款人提供贷款。”

而其中令人震惊的是:“纸媒证实,加拿大银行系统得到了金融机构监督办公室(OSFI)的批准,在不列颠哥伦比亚省(温哥华所在省)的房地产抵押贷款申请中可以接受来自中国的抵押品。”

OSFI的发言人福彻尔(Annik Faucher)称:“OSFI不会对联邦各家银行规定可以接受什么类型的抵押品,或者规定借款人应该来自国外还是国内,OSFI鼓励金融机构充分竞争并承担合理的风险。”

看似矛盾但合理的是,加拿大之所以逐渐暴露出中国抵押品风险,原因在于加拿大的影子银行规模在不断扩大。库伯的一项调查发现,温哥华地区的风险房贷大规模增加,欺诈案例也在增多,与“影子银行”规模扩张有关。这与中国8.5万亿美元规模的“影子银行”系统类似(加拿大的规模可能更小),也就是说“影子”贷款人和债权人会绕过常规银行来提供和获取资金,而且其利率往往要比现行利率高得多,一旦中国的利率(尤其是短期利率)突然飙升,那么这会成为一个日益危险的问题。

《温哥华太阳报》补充称,由于加拿大联邦贷款规则收紧,越来越多试图在温哥华市场上购买数百万美元房产的借款人铤而走险地进入金融市场,这个市场的快速增长和管理不善使得他们有条件从“影子”银行家那里获取危险的贷款。

温哥华高房价背后风险贷款扩张的趋势从加拿大央行公布的数据就可以看出,数据显示自2014年以来,低收入人群的大额抵押贷款数量快速增长。

库伯指出,根据加拿大央行2017年6月的报告,“影子银行”与传统银行之间的联系也越来越多,因为人们从“影子”贷款人那里弄来大量借款作为首付后,往往会以此为条件在联邦监管银行获得低息贷款。

根据加拿大央行2016年12月份公布的报告,加拿大“影子”贷款人持有的债务总额为1.1万亿美元,约占到传统银行业的一半,而在过去十年中,这些新兴贷款人已经变得更加重要,并且改变了加拿大抵押贷款市场的面貌……因为收紧银行监管导致贷款活动从传统银行部门转移到“影子银行”部门。

和中国的情况一样,加拿大的“影子”贷款方是非银行金融机构,它们能够增加加拿大金融体系中的信贷供给,而无需面临银行监管。评论家认为,“影子银行”易受到贷款标准宽松、贷款欺诈、洗钱和抵押品杠杆过高(即房地产抵押品一再被抵押)的冲击,从而处于风险更高的债务链中。

媒体报道的各种“影子”贷款方中就包括抵押投资公司、对冲基金,以及房地产经纪人、集资公司、房地产律师和抵押经纪人等私人贷款者。换句话说,几乎任何一个手头拥有现金并希望产生比银行更高收益的人都希望能把钱贷给加拿大的购房者,这个过程推升了当地的房地产价格,也使得加拿大的房地产泡沫更加严重。

下面举一些实例。

正如库伯解释的那样,“影子贷款”可以简单地理解为一个人将自己手上的抵押贷款提供给另一个需要融资的人,或者更为复杂的解释是,它就是信贷在各贷款人之间建立、交换并重新包装从而资助新的抵押贷款的过程。

一位萨里(加拿大西部城市)的木材和房地产投资公司的主管举了个例子,他团队的业务模式就是将一大批家庭和股东的房地产资产集中起来,并以这些房屋作为抵押品向金融机构借款。然后这些钱就会提供给无法从正常渠道获得贷款的购房者。

另一个例子是,备受争议的“集资”房地产开发商就正在将温哥华投资者的独栋住房作为抵押品,来从刺激贷款人那里弄到贷款,从而为温哥华和本拿比地区的房地产开发提供资金。

库伯援引经济专栏作家和财富管理经理麦克白(Hilliard MacBeth)的话称,加拿大央行贷款风险统计数据以及温哥华和多伦多“影子银行”规模的增长都“预示着危机”。

麦克白认为:“温哥华的房价如此之高,以至于人们非要通过洗钱、贷款欺诈或从非正规渠道借入大量贷款才能买房。如果在温哥华的每个人都如实地报告自己的收入,那么这里的房价就不会这么离谱了。”然而,正如我们在6月初所报道的那样,尽管温哥华政府在去年针对外国买家开始征收15%的房产税,以此来试图控制市场,但温哥华房价(全球最大的房地产泡沫)最近创下了历史新高。

#图1#温哥华住房平均售价走势

“影子银行”的副作用之一是会导致抵押贷款欺诈案例剧增。媒体对不列颠哥伦比亚省金融监管机构的执行听证会的审查发现,不列颠哥伦比亚省的抵押贷款欺诈案件数量有所增加,主要与私人的抵押贷款人和抵押贷款经纪人有关。

抵押贷款经纪人代理登记员卡特(Chris Carter)证实了这点,他表示:“在过去几年,对抵押贷款经纪人的投诉案件有所增加。而我们的案件调查中有三分之一涉及欺诈申请。”

同时,随着房地产价格的飙升,“影子”信贷的广泛存在令加拿大房地产市场存在两大重要风险,甚至加拿大央行也对此作出了警告。

第一个重要风险是,上周加拿大央行行长波洛兹(Stephen Poloz)指出,温哥华和多伦多的房地产价格和家庭负债已经到达了极限,“任何一件小事”都可能会引发价格调整。加拿大央行称,高负债的借款人可能会被迫因价格调整而出售房屋,并导致进一步的房屋抛售,以及贷款收紧,这将给传统银行和“影子银行”带来潜在的多米诺骨牌效应。

另一个重要风险与中国经济的不确定性有关。加拿大央行表示,中国也存在与“影子银行”有关的问题。

这正是加拿大房地产风险与中国有关的原因:加拿大央行在2016年12月的风险报告中称,中国银行业与“影子银行”之间的联系也变得越来越复杂和不透明,这增加了潜在的信贷风险。2007年至09年的全球金融危机的经验表明,“影子银行”的问题可能会破坏金融体系的稳定性。

如上所述,由于近年来中国资金涌入温哥华房地产市场,以企图逃避当地银行体系的风险并绕过中国的资本管制,如今加拿大银行系统已经直接暴露于中国“影子贷款”和“幽灵抵押品”所带来的风险。

库伯援引一位美国对冲基金经理的话称:“我们都知道‘幽灵抵押品’是个大问题,我们也都知道‘影子银行’和其他中国相关的问题对温哥华市场的影响多么深刻。但问题是,‘幽魂抵押品’最终在这里仍然实现了再抵押和‘洗白’。所以当这些抵押品出现在温哥华市场时,人们看到的就好像只是一位富有的中国买家提着一箱钞票送钱来了。”

这个问题当然在于,这箱钱背后的“抵押品”是什么东西,以及它究竟是否存在。

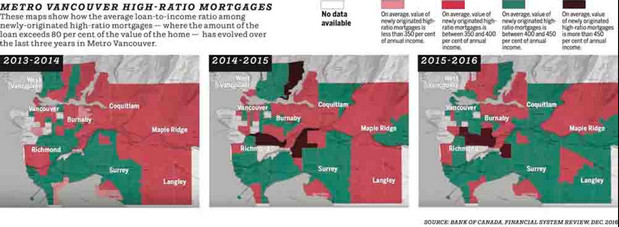

库伯接着展示了近几年来温哥华地区高风险贷款的蔓延情况,加拿大央行公布的下面这张图显示各地区新增“高比率”贷款的情况——这里的“高比率”指的是首付款中只有20%以内来自个人付款,其余均来自贷款。

#图2#加拿大各地区“高比率”贷款的情况(单位:%,贷款额/借款人年收入)

如果贷款的金额与其年收入比在450以上,则认为这位借款人处于特别危险(容易违约)的状态。加拿大央行没有公布温哥华地区新增“高比率”贷款的数量,但该行对这些贷款的快速增长表示担忧。2014年,大温哥华地区有31%的新增“高比率”贷款的金额达到借款人收入的至少450%以上。2015年下半年,这一数字上升至37%。到2016年底,进一步上升到39%。

加拿大央行表示,如果根据新的更加严格的联邦法规,在2015年9月至2016年9月期间发行的“高比率”贷款中有43%是不合格的,这从侧面证明了“影子贷款”对温哥华市场的重大影响。新的规定意味着,大温哥华地区将会有越来越多的购房者无法获得贷款,而“影子”贷款人或许将填补空白。

当前来说,加拿大央行创造了近20万亿美元的过剩流动资金助长了“影子”贷款人的实力,随着该行开始收缩资产负债表,这些贷款人很快又会看到新的好机会。

但可以肯定的是,加拿大央行对这块不会放任不管。加拿大房地产分析师兼Zero Hedge专栏作家拉比杜(Ben Rabidoux)指出,他与当地抵押贷款经纪人合作的研究表明,贷款欺诈已经成为了安大略省和不列颠哥伦比亚省的系统性问题。

拉比杜认为:“‘影子银行’系统毫无疑问在迅速发展。不列颠哥伦比亚省显然存在抵押贷款欺诈的问题,但只有等到系统中的抵押品出现问题,人们才会真正重视这个问题。”

当前来说,我们在近期强调的大多数中国抵押品的问题都被与中国有关的乐观报道淹没了。是的,中国正在尽一切努力防止国内金融体系再一次出现问题,以及避免资金外流的情况加剧。

会有什么可能的催化剂能够凸显出犹如幽灵般无影无形的中国抵押品问题呢?有,那就是全球央行步伐一致的流动性紧缩,即美联储、欧洲央行和日本央行接连收缩资产负债表。到那时,中国的“幽灵抵押品”问题将会席卷而来,而这一次加拿大经济将会遭到直接和严重的影响,除非加拿大的监管机构和政府采取紧急措施,并意识到任何企图控制加拿大房价飙升的激进措施都可能导致更加严重的金融危机。因此,到那时即便加拿大的“影子银行”系统在继续增长,且这个泡沫最终得以维持,加拿大的监管机构、银行和官员也会陷入无能为力的状态,可谓为时已晚。