来源:倍可亲(backchina.com)

刚刚过去的一周市场波动行情继续,这是过去几年出来没有见过的情况。当然,这种波动由于多种因素同时发生所造成,市场参与者面临多种忧虑:全球经济增长放缓、来自中国压力、崩盘的油价、美联储政策导致的流动性缺乏、美联储加息的威胁。这些因素酝酿的结果可能已打倒了先前的牛市,只是非常小的概率让目前市场仍在残喘。

然而,正如我昨天所说的:

自从2011年“债务上限债务违约(Debt ceiling debt default)”危机之后,市场一直处在牛市行情中。

这一趋势在今年夏天被打破,市场目前还没有站稳脚跟。虽然“多头”们期待市场恢复并返回到历史新高,也有不该被忽视的市场失败的可能性。

标普500指数

如果市场反弹到看涨趋势通道内再回到通道外,它可能会导致当前修正行情的延续。

市场可以在一个较低的水平重新建立看涨趋势通道?可能。然而,正如上周二所讨论的,市场内部的恶化与更多的牛市峰值发展相一致,而不仅仅是在看涨通道内调整。

纵观历史,在每一个市场周期里,总有一段时间“宁求稳妥,不愿涉险(err on the side of caution)会更为有利。

现在很可能就是这样的一个时期。

本期周末阅读概览专注于对目前的市场环境以及美联储加息的看法。全力为牛市延续加油总是乐趣多多,这与打赌并总是错误的情况完全不同。

观点概览

1)金融时报Richard Fisher:货币政策滞后- 美联储必须很快行动

“政策制定者应关注中期分为内的价格变动方向。这一点好说不好做,根据最新的通胀数据,你很难确定它反映了一个长期经济趋势,还只是短期风暴。美联储总是用“核心通胀”指标来逃避这个问题,核心通胀的测度避开短期不稳定的食品和能源价格,该做法的思想是是对通胀数据去掉短期干扰,同时保留经济信号。

但美联储青睐的指标并没有发挥到可能的好作用,因为它比总体通货膨胀率信息要少些,数据也一直持续偏低。在过去的10年中,政策制定者仅看这些可获得的实时数据,传统的核心PCE通胀率平均为1.65%,比整体通胀率1.94%平均低了近30个基点。设置政策使用这一测度用于制定政策就像使用指南针导航:它有一个系统偏差,在地球磁场里会受到本地异常的影响。

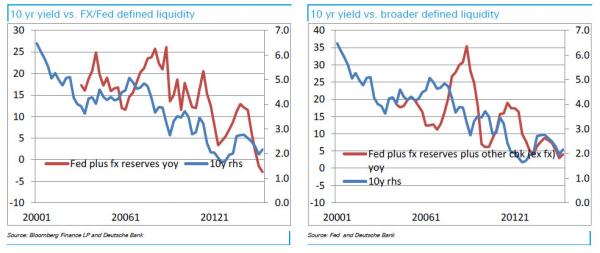

2) 德意志银行在ZeroHedge上发表的观点: 美联储准备释放通缩

盈亏平衡通胀率和实际收益率的划分验证了央行的流动性更多与实际收益率相关,而不是盈亏平衡通胀率,然而,这种关系是有害的!在资产负债平衡表扩张放缓时,实际收益率往往是下降的,盈亏平衡通胀率通常更具粘性(breakevens)。这表明风险资产推动这(实际)收益率,,盈亏平衡通胀率预示着延迟的流动性注入。

现在,央行流动性的下降表明5y5y盈亏平衡通胀率应该是接近2%或更低,而不是3%或更高。这是美联储紧缩和中国“完成”显著调整之前的测度

美联储政策和股市走势

3)Servo Wealth Management公司埃里克•尼尔森(Eric Nelson):唤醒股市

直到最近为止,已经好几年股市都没有出现两位数下降了。对于长期投资者而言,时间跨度会导致他们错误理解有价证券和应得收益,相信股市应该总是上升的,他们有潜力获得总是积极的回报。但是,情况从来并不是这样;如果是这样,长期历史和未来的回报也不是一直的那样高,或者不是他们期望的那样高。下图显示 1928-2014年间股、债券和平衡组合资产的周期性收益率,扣除通胀后的净值收益率。

1928-2014年间股、债券和平衡组合资产的周期性收益率,扣除通胀后的净值收益率

4)CNN Money 马特•伊根(Matt Egan ):股票市场在“一边倒”模式中

今年夏天,投资者们在股市上已经经历前所未有的过山车。

8月24日,市场的疯狂达到高潮,道指暴跌1000点,创下单日盘中跌幅点数历史最高纪录。

但这里还有一个更生动的测度波动的指标: Bespoke Investment 公司追踪的“一边倒天数”,该指标通常发生在至少80%的标普500指数都在上升或下降的情况下。换句话说,从众心理拖动着整个市场几乎朝着一个方向移动,或者相反方向移动。

在8月20日和9月4日期间的12个交易日中,有8天“一边倒”,根据Bespoke统计的数据。自1990年以来,“一边倒天”市场行情只发生过两次,在这两次事件中,在很短的时间内有许多“一边倒天”数。这些事件一直极为罕见。

5) 道格•卡斯(Doug Kass )在Kass’ Korner文章:宝贝,外面很冷

关于华尔街,宝贝,这些天外面真得很冷,市场在我看来是有病的。但它并不象残酷季节来临时那样没有警告,因为有明显的迹象已经表明暴风雪快来了…

• 市场领袖力正在减弱,市场扩展条件正在恶化。

• 运输业、循环消费业和工业已经进入熊市。

• 许多具有经济前瞻性的商品价格下跌(如铜和石油的价格已经下跌)。

• 许多资产类别(股票,债券,货币和商品)价格波动性爆炸。

• 全球经济增长放缓的信号纷纷扬扬,领头羊是目前世界经济的引擎——中国,中国经济增长放缓。

• 企业盈利增长预期逐步削弱。

• 信用利差扩大

• 美国量化宽松政策正在失去其影响力

• 在许多不同的资产类别,错误投资和过高估值问题出现并加大。

• 尽管所有这些基本面问题和技术面故障,市场情绪并没有受到影响,“牛市中的自满情绪”继续膨胀,继续推高估价。

• 金融资产价格和实体经济之间的鸿沟扩大。