来源:倍可亲(backchina.com)

新闻配图

仅仅在两年前,全世界还在观察谁会接替伯南克成为下一任美联储主席,是拉里-萨默斯还是珍妮特-耶伦(但是讽刺的是,萨默斯没有得到大家的认可,因为一大批经济学家认为萨默斯不够鸽派),我们曾介绍过这中间的难题:第三轮量化宽松(QE)接近尾声以及美国经济再起飞失败,我们就曾指出美国在量化宽松政策失败后还有另一个选择来刺激经济:开着直升机撒钱。

虽然量化宽松结束了,但是这肯定不意味着美联储会暂停刺激经济的努力。事实上,量化宽松政策的结束可能仅仅是一个政策转向,通过不同的货币之路,可能会使用银行作为中间人刺激通胀。例如第二轮刺激,全部用所谓的空降资金(开着直升机撒钱),这一设想要比米尔顿-弗里德曼和伯南克的设想更加大胆。这也就是所谓的“核选择”。

早前凤凰iMarkets报道过,花旗银行首席经济学家威廉姆·布衣特(Willem Buiter)认为,某种全球经济衰退,无论是温和的还是严重的发生可能性为55%。

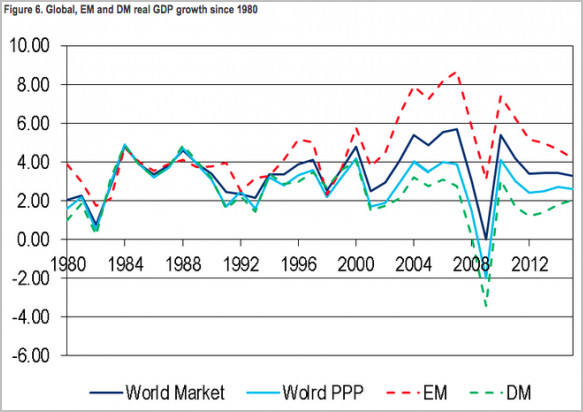

全球经济的放缓证据随处可见。自从2010年,全球经济增速就在放缓,从表格6中可以看出来。在表格中,显示了自1980年起在市场和购买力平价汇率的实际GDP经济增长,同样还有在购买力平价汇率的新兴和发达市场的实际GDP增长。自2012年起,发达国家市场GDP增速略微抬头,但是在新兴国家市场GDP的急速下跌,从而令两者相互抵消。今年上半年世界贸易增速实现负增长就是全球经济衰退的另一证据。

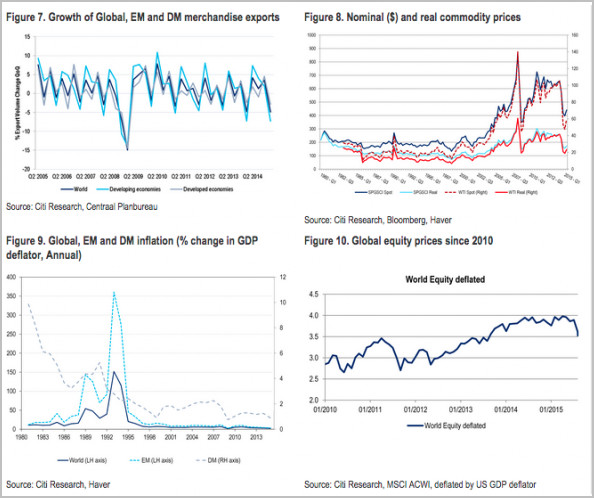

除此之外还有大宗商品价格不断下滑,全球通胀率的下降(根据GDP紧缩指数估计),根据摩根士丹利世界指数最近全球股市的下跌,全球多地公司的营利增速在下滑,还有在表格7-11中显示的名义利率出现史无前例的下滑。

自1980年起在市场和购买力平价汇率的实际GDP经济增长

表格7-11中显示全球名义利率出现史无前例的下滑

而来自对中国的担忧是其中最大的影响因素。

现在很多经济体在推行有效的政策工具,但调控宏观经济和减防金融危机的能力还存在不足。

发达市场的中央政府不能抗衡中国或者新兴市场经济增速放缓,因为在后金融危机时代,他们已经用光了自己的弹药,凯恩斯主义的方法也已用尽,但收效甚微,转瞬即逝。

在反周期的政策上,许多发达国家不是没有多少政策工具可用,就是不愿意及或不能用还剩下的招数,因为他们受到国内和对外政策的约束。

今天,在美联储丧失了一定的信誉之后,澳大利亚最大的投资银行麦格理(Macquarie)认为开着直升机撒钱的时刻将要到来,而且很有可能会在未来12-18个月开始。

开直升机撒钱将是解决所有发达市场经济衰退的最好工具:

政策迎来U型反转了么? 英国利兰汽车(British Leyland,注:该品牌已破产)起死回生了么?

从传统的量化宽松政策到更多的非传统经济政策

正如我们讨论的,我们不相信投资者可能会从经济增速加快中获利。贸易或者流动性,事实是相反的,从新兴市场到发达国家市场的负反馈回路,这暗示任何一种政策都没法支持全球经济增长。全球经济长期增长停滞:过高的杠杆,过剩的产能和科技转移带来的通缩压力无法对经济体或公共领域产生作用,我们需要坚持扩张性政策。

自2008年以来,货币政策大部分都是在提高财政上限。各国央行不断增加市场货币流通速度以阻止名义GDP的下滑以及不断增大的通缩压力。然而,现在不断注入的流动性的边际效应正在下滑(正如欧央行近期的量化宽松计划效果正在下降,日本央行自2014年12月扩大了其宽松货币政策的规模也未见成效)。

货币刺激计划衰退的部分原因是因为美元供应的不足。全球经济依然在事实上是美元标准。现在市场中美元的注入是不足的。因为市场中缺乏美元流动性和缺少量化宽松政策,全球经济没有足够的美元进行借贷。

因此传统的量化宽松货币政策的效果受到了质疑。

与此同时,继续实行传统的量化宽松政策的效果受到挑战,不仅仅是被观察家还有一些内部人士质疑。随着市场流动性的不断下滑以及边际收益下降,传统的量化宽松计划必须迅速的扩大。如果公共领域不准备袖手旁观,那么还有什么别的办法可以支持名义GDP和拒绝通缩呢?

在未来12-18个月中,可能有几种政策会被考虑采用。如果私人领域对于提高货币流动速度缺乏信心和可能,那么公共领域将可以。换句话来说,不考虑债券市场和银行领域,可以绕过市场直接向公共领域不注入“血液”。可能这种措施不会被叫作量化宽松计划,但是相比之前实行量化宽松政策的7年,这一措施可能会带来更有效的影响。这一措施所带来的经济复苏可能会真正的模仿传统的经济周期,投资者可能会很快开始讨论这一措施所带来的多重影响并开始寻找最具有价值的投资领域。

尽管英国利兰轿车失败了,但是它的措施至少起过一丝作用。

英国利兰(British Leyland,在上个世纪60年代后期从英国国有汽车公司中独立出来)毁掉了自己在汽车制造前景,但是至少在一段时间内它曾提供了就业机会和投资。各国央行直接将政府的支出货币化以及对项目提供融资就和这个道理一样。虽然这会导致滞涨(70年代的英国)和通缩(现在的中国),但是这可以造成经济复苏的映像,为产生持续的商业循环提供强有力的初始的刺激。此外,这还可以有效的改变全球贸易状况(让大宗商品生产商受益),通过“质量和稳定“的组合带来一段时期的低迷以及提高反质量屏幕的表现。上述政策转变的可能性有多大?至少需要坚持6个月的时间才能有效果,时间越长效果越明显。

上述预测最令人担忧的是,麦格理意识到最近一次保持现状的努力将会失败,但是这至少可以为我们都赢得12-18个月的时间。

所以这一政策推出的倒计时已经开始:1至2年…但然后呢?

就像上周大和(Daiwa)证券的报告预警世界将迎来“前所未有的经济下行”,(花旗集团更是进一步预测全球可能在2016年进入到衰退),麦格理的报告将成业内基准,一旦发出便被广为效仿,并成为业内讨论该话题的“权威”。人们开始承认量化宽松计划从实行的第一天开始就没有效果,取而代之的建议是使用唯一可以拯救全球经济的选项——“核武器”?

巧合的是,这正是美联储于2009年3月18日正式宣布开始第一轮量化宽松计划时,我们所预言到的结果。