来源:倍可亲(backchina.com)

本周全球经济数据黯淡无光,中国进口和通胀率数据令人失望,进一步加深对中国经济放缓的担忧。中国及全球经济放缓问题已经影响到美联储加息的考量,令市场降低了对美联储升息的预期,打压美元走低。但美元的厄运似乎还没有结束的征兆。

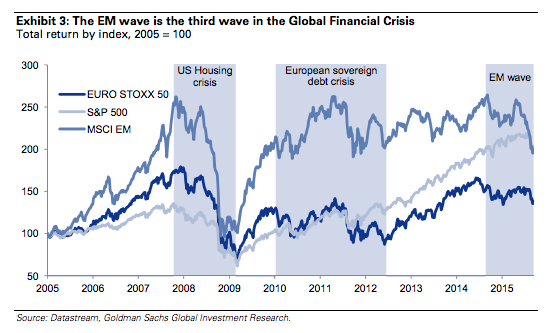

10月12日,高盛发布全球金融危机第三次浪潮警告已广为人知。其实到这个时候,实物贵金属市场已经有所察觉:需求强烈,供应迅速减少。

中国——看似是新兴市场危机的中心国家,在2015年上半年吸收了911吨黄金,这是全球黄金年产量的近三分之二。而印度,另外一个所谓的金砖国家(巴西,俄罗斯,印度,中国和南非),全球黄金消费第二大国,2015年已购买黄金400-500吨。在欧美,黄金需求强劲,但白银需求更加旺盛。

中国央行周五公布,2015年9月末黄金储备5493万盎司,较8月末的5445万盎司继续增加。这是中国央行自今年7月份开始公布月度黄金储备数据以来,黄金储备连续第四个月增加。

中国央行7月份按照国际货币基金组织数据公布特殊标准(SDDS)公布了最新黄金储备。截至2015年6月底的黄金储备升至5332万盎司,较上次(2009年4月)公布的规模增加了57%。中国央行当时表示,从长期和战略的角度出发,根据需要,动态调整黄金的国际储备组合配置。

中国外管局此前表示,虽然与3万多亿美元的外汇储备相比,中国黄金储备的规模不大,但从绝对量看,中国的规模并不低。根据世界黄金协会(WCG)7月公布的数据,中国已超越俄罗斯成为全球第五大黄金储备国。

Global Mints报告显示,对银条硬币的需求已超出常态。硬币保费收入急速上升,在美国之鹰银币保费一度上升到每盎司接近6美元。

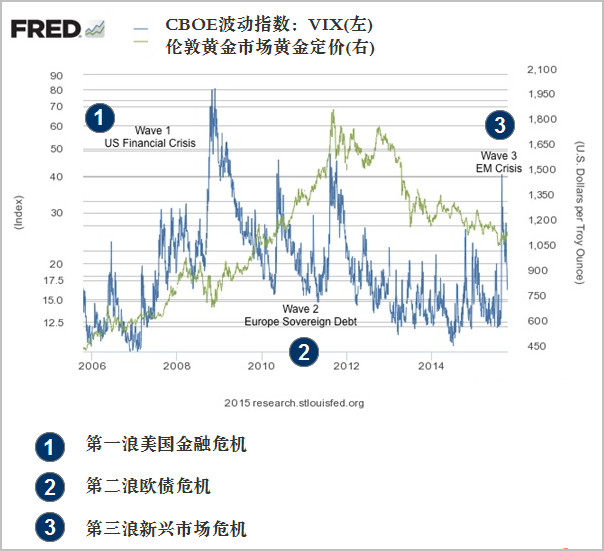

图:FRED芝加哥期权交易所(CBOE)波动指数和黄金价格

现在,几乎每天都有金融危机下一站的警告,对黄金需求可能会增加到更高的水平。在全球股市和债券市场聚集的,大规模的人造财富会寻找资金的其他出路,一个可能的受益者会是被低估的黄金和白银市场。如果白银市场保费的上升正在告诉我们什么,那就是贵金属价格已经开始加大波动。

高盛表示,“新兴市场经济体走弱的的后果是增加不确定性,大宗商品价格下降和潜在的美国利率提高,这些都正在提高人们近来的担忧:资产价格上涨的可持续性,这也标志着全球金融危机一个新的浪潮来临。”英国卫报也发表了类似的结论。国际货币基金组织(IMF)最新发布全球金融稳定性报告,该报告指出,“我们认为,经济没有出现可持续的复苏,商品和廉价货币导致了泡沫和债务。下一次金融危机正在来临,这只是个时间问题而已。而我们还没有完成全球体系缺陷的修复,这是如此残酷。”

编者注:参照上面的图,高盛的第三次浪潮文章所模拟的这个叠加,给出了波动指数(蓝线)和黄金价格(绿线)之间的关系。根据投资百科(Investopedia)的解释, 芝加哥期权交易所波动指数(CBOE Volatility Index)显示了市场对未来30天的波动预期,这是使用大范围的标普500指数期权构建的隐含波动。这个波动具有前瞻性,从看涨和看跌期权计算而来,波动指数(VIX)是一种被广泛使用的市场风险度量工具,常常被称为“投资者恐慌指数””。如你从市场中可以观察到的那样,也正如投资百科所指出的,金价滞后波动指数,所以这是前瞻性指标。如果高盛的分析是正确的,我们在正这个过程的初期,近期金价的突破可能是危机即临的一个预兆。请注意,最近波动指数的激增,也是投资者恐惧加剧的表现。黄金的通胀对冲功能被人广泛理解,但它实际上具有对冲通货膨胀减缓和通货紧缩的功能,这一点没有被广泛理解,图中可以看到,在典型的通货膨胀减缓区域金价会上涨,这明显说明了黄金的这个对冲特征。

波动性指数暴露了人们对不可知的未来集体没有安全感。同样,短期波动性预示了投资者信心,尽管在当前很大程度上是担心市场变化的情况下。长期波动表示人们担心市场变化正在悄然发生。

我们不再讨论长期波动,或许可以用一个更简单、更直接的引用说明:

“最近IMF的文章指出,黄金被央行当作可以用来降低风险的资产。这些结果与澳新银行的一项调查结果一致,2014年年初,澳新对央行和主权财富基金经理进行的一项调查发现,几乎有一半受访者认为,黄金是长期避险资产。此外,超过60%的受访者认为,在未来两年内,央行储备中黄金将占更大的份额,仅超过20%的人预期全球央行黄金储备会下降。此外,大约一半的受访者认为,持有更多的黄金可以降低投资组合的风险,其中大部分持此观点的人是来自’低中收入国家’的央行行长”

——摘自澳新银行研究文章,《从东方到埃尔多拉多(East to Eldorado):亚洲和黄金的未来》

上海发生的事情

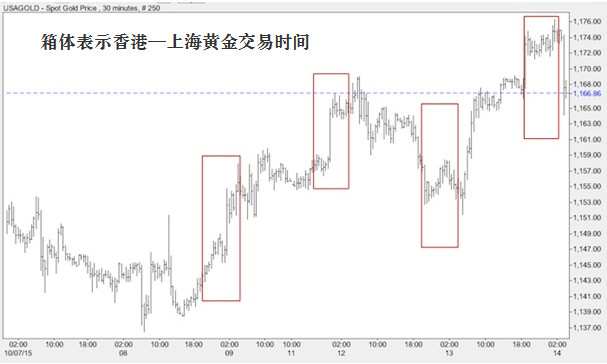

黄金已经开始在隔夜市场(从美国的角度来看)上涨。在很长一段时间里,隔夜市场或多或少地追随伦敦和纽约市场的普遍走势。在过去的几周里,上海市场已走出自己的脚步,黄金价格超过了伦敦和纽约市场常规的基础收盘价,获得固定的收益。事实上,下面的图也说明,近期在香港和上海市场,黄金价格上已经上涨很多。这个隔夜价格调整可能预示着黄金市场的未来。我这样说并不是指黄金价格将一味上行。真正的意义在于,中国的存在,其上升或下降,将会被人们感知,中国将会在全球金属交易地位上显著提升。

上海黄金交易所到2015年年底推出其新的黄金定价机制。此外,新的伦敦黄金定价机制参与者已经包括一个中国银行,在不久的未来,其他两个银行也计划加入。所有这些的结果是,中国在全球黄金市场影响力已显著增加。

中国人对黄金的喜爱已是确凿的事实。中国在伦敦的银行将不断寻找套利机会,来购买黄金并输送到国内。同时,上海市场的张贴价格只是用于实物交割的- 不是纸面上的或可以反复交易的。在这个新的黄金市场里,中国也许在不经意间会成为金币和金条业主的全球代理。

图:黄金价格走势(半小时图)

在未来会有直升机撒钱?

“我当然不热衷于拯救华尔街,”伯南克回忆中说,“我没有理由救助华尔街本身。但是,我们这样做是因为我们知道,如果金融系统崩溃,经济将很快崩溃”。伯南克的话透露了美联储的想法,基于这个想法美联储之后大幅印钞,近4万亿美元加在了美联储的资产负债表中,数十亿美元救了华尔街,对于大多数人没什么用。伯南克概括,“魔鬼让我这么做的”。现在,已经是七年之后,人们发现美国经济本身并没有更好。而现在一个事实摆在面前,看起来非常像以前的危机又要来了,只是这一次可能是华尔街导致滑入潜在的混乱,而不是房地产市场。

越来越多的投资者和分析师们都开始认为,新一轮量化宽松政策是全球央行的下一步,更可能是心理因素驱动金价走出低迷。有些人认为,因为第一轮量化宽松政策几乎没有什么效果,政策制定者会尝试财政刺激,而不是基础设施建设,甚至是彻底地用直升机广泛撒钱,像天降甘露。这可能会成为现实,但不排除在华尔街另一架直升机可以投下良好措施。如果你喜欢伯南克对经济危机的反应,那你会喜欢耶伦的。她不是由奥巴马任命的,因为如果经济状态可以确保的话,她有一个把危险释放出去的问题。

我们以对冲基金经理亿万富翁保罗·辛格 (Paul Singer)的简短概括结束本文:“虽然金融资产价格的虚高尚未让金价上涨,我们现在会咬紧牙关,等待这“资产价格回归合理价值”的那一刻,或者“结束的时刻”,不管哪一个先来”。随着金价升高,资产价格公允的原则下,白银价格很可能也要升高。

综上所述:可以确定的是,在股市和债市上积累的大量资金会寻找另外一个出路。…贵金属!

相关报道

高盛发布危机第三次浪潮警报

图表来源:高盛

金融危机可看成是由独立但却相互关联的波段组成的:波段一,美国楼市崩溃引发信贷紧缩最后导致雷曼倒闭,之后美国出台“不良资产救助计划”(TARP)以及量化紧缩(QE)政策;波段二,欧洲主权债务危机。这个波段以欧洲银行对美国杠杆化损失的敞口开始,随后,由于整个欧洲缺乏一个债务分担机制,这个敞口扩大到主权债务危机。欧洲主权债务危机以直接货币交易结束,欧洲央行承诺将“不惜一切代价”来采取措施,最终引入了欧洲量化宽松。在第三波段中,新兴市场危机和大宗商品价格的大幅下跌叠加到了一起。

这个不断演化的危机以三个波段的形式出现。它扰乱了股市恢复的典型路径。在大多数历史周期中,我们在股票市场中可以看到四个明显的阶段,我们把这四个阶段描述为‘绝望’,‘希望’和‘增长’和‘乐观’。围绕着美国的危机和2009年的全球经济衰退,所有的市场都进入了一个经典的‘绝望’阶段,随后美国的量化宽松让这些股市开始了强劲的‘乐观’阶段。然而欧洲出现的银行和主权债务危机却让欧洲股市的恢复阶段脱轨了。新兴市场股市在美国宽松政策和信贷增长的支持下进入了乐观阶段。在积极的政策宽松推进下,欧洲最终在2012年进入了‘增长’阶段,然而这个时候新兴市场又进入下一个‘绝望’阶段了。

投资者对新兴市场的关注在增加,对新兴市场给全球增长带来的影响表示了担忧,这让投资者站到了一个交叉路口,每条道路都会给市场带来迥然不同的结果。我们要么就是正在面对着让许多投资者感到恐慌的‘长期增长停滞’,债券市场(以及信贷市场) 所暗含的也正是这样一个长期增长停滞,要么就是新兴市场的经济低迷会被看成是金融危机的最后阶段。这个阶段,正如在这之前的美国和欧洲阶段一样,会迫使资产负债表做出调整,迫使经济以一个必要的方式进行再平衡,以为经济活动,利润增长和利率的逐步‘正常化’奠定基础。

当然每个波段都会从前一个波段那汲取能量,因此把中国引领的新兴市场危机隔离开来看待是很困难的。把中国引领的新兴市场危机隔离看来看待忽略了这样一些信息,自2007年以来,西方经济体出现的低迷更加激励了中国的刺激政策,并且西方经济体保持在低位的利率水平帮助催高了中国的杠杆。正如花旗在前几个星期说过的:“自 2009年以来,全球银行领域的贷款增长了7.6万亿美元,中国就贡献了其中的3.5万亿美元或者是近一半。从2009年到2014年,主要新兴市场经济体对全球贷款增长的贡献率达到了75%。”

高盛的大事记能让你获得一个更广的视角:

1,1997年亚洲金融危机冲击了全球经济增长预期,为世界经济带来通缩压力。各国开始降息,新兴经济体通过增加国内储蓄来应对危机。

2,经历了极低的通胀和利率水平之后,全球经济增长改善。发达经济体市场股市估价上涨,美国信贷增长加速。

3,受科技股爆发(因为资金成本及债券收益低),以及市场对经济全球化和未来生产力增长的乐观预期影响,股市迎来牛市,并开始形成泡沫。

4,随着市场对未来经济增长的信心增强,股市风险溢价下滑。对于未来增长可能放缓的情况,投资者寻求的的风险补偿越来越低。

5,股价崩溃导致风险溢价上升,货币政策放松。

6,储蓄水平很高的国家(新兴市场和德国等)推动美国和南欧等地信贷增长。

7,在经济增长数年以及杠杆增加之后,美国楼市泡沫破裂(引发国际金融危机第一波),导致银行破产以及信贷紧缩。美国开始实施QE。

8,对美国房地产贷款和南欧信贷扩张有风险敞口的欧洲银行,遭遇重大冲击。南欧主权风险利差快速上涨,加剧了融资问题(引发金融危机第二波)。市场对欧元这种单一货币是否能够保持可持续性的担忧上升,欧洲开始QE。

9,因为QE的实施以及储蓄水平攀高,债券的风险溢价跌至零附近,就像股市20世纪90年代后期发生过的一样。

10,大宗商品价格大跌(主要因为资本支出上涨导致供应增加,以及新技术的影响),令新兴市场受到压力。新兴市场货币走弱(金融危机第三波开始)。中国经济增长放缓,开始通过人民币贬值放松政策。

顺便说一句,高盛并不青睐于长期增长停滞的看法,并认为全球萧条很快到来的风险不高。

我们认为高盛对全球萧条肯定有一个特别的定义。但是我们还是不要过于纠结于此。我们应该注意到,经济学家Buiter最近发出的全球萧条的呼声所基于的前提比起国际货币基金组织经常采用的前提来说显得更为柔和。Buiter判断全球萧条的前提聚焦考虑的是全球国内生产总值缺口,而国际货币基金组织衡量的则是全球人均国内生产总值(基于平价购买力)是否出现负增长.

另外一名经济学家Gavyn Davies则采用了一些截然不同的方法,进行了一些截然不同的思考。他得出的结论和高盛相似,即全球衰退的可能性很低。他的附加说明如下:

总结说来,虽然全球经济正在失去增长势头,并且新兴世界陷入萧条的风险很高,但一个“严重”的全球萧条看起来仍然是一个可能性很低的风险。然而,这些模型没有捕捉到的是这样一个严重的萧条,它起源于至今仍未发生过的冲击震荡,或是起源于过去从未被认识过的金融冲击在各个国家之间的传播。

例如,如果中国/大宗商品的冲击给全球经济带来了异常的金融压力,再加上美联储推出市场预期之外的货币紧缩政策,那么全球萧条的可能性就会比上述模型认识到的要高了。

因此,铭记住Gavyn Davies的附加说明,在高盛无全球萧条、无长期增长停滞的金融世界中,高盛认为市场即将发生的事情是:

三个结论:

(1)在接下来的12到24个月内,股票的表现会继续优于债券;

(2)最近几年,在政策放松和量化宽松的支持下,股票估价出现了扩张,股价因此上升。我们预计未来股票的收益率会低于最近几年的股票收益率;

(3)相对表现从新兴市场到发达市场股市,从生产商(以及资本支出受益方)到消费者的根本性转变可能会继续(尽管短期的战术性扭转也是有可能的)。