来源:倍可亲(backchina.com)

上市不到一年的国信证券(002736.SZ)正在快马加鞭,在“大经纪、大投行、大资管”的战略棋局上大展拳脚,而资金首当其冲!2014年到任的国信证券总裁陈鸿桥自杀事件可能波及到国信证券700亿的债权融资计划。国信证券近日公告称,公司拟在境内外发债融资不超过700亿元,主要用于满足公司业务运营需要、调整公司债务结构、补充公司流动资金和项目投资等用途,并且同意公司通过开展融出资金债权资产证券化融资的议案。

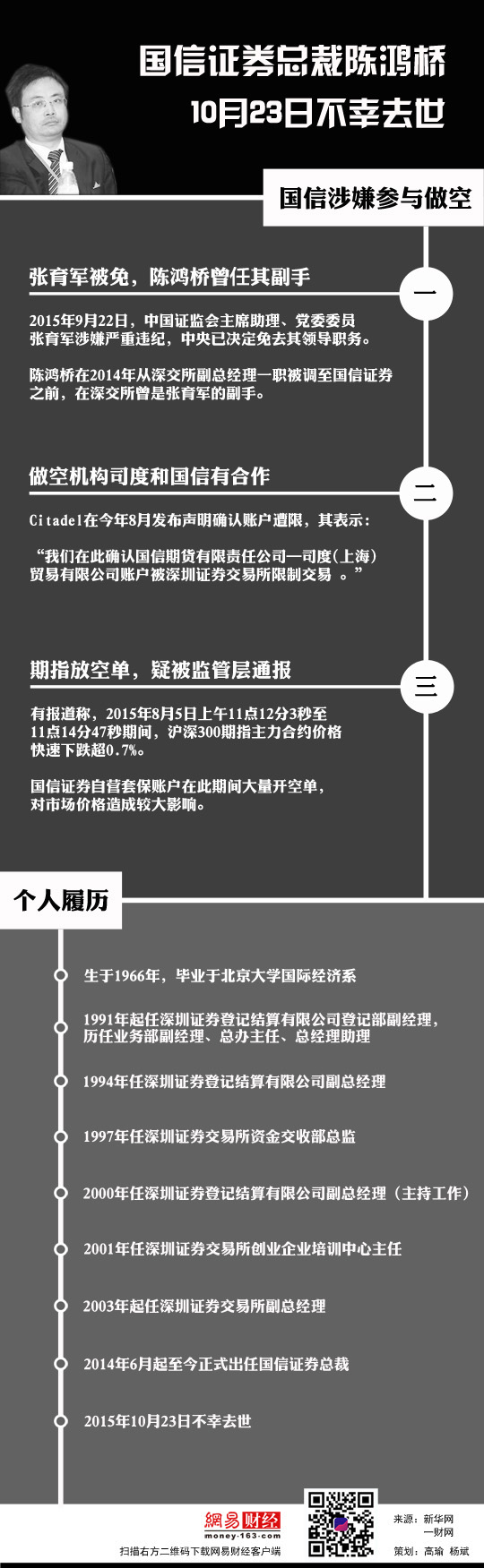

陈鸿桥自杀内幕

10月23日,一则震惊行业的消息传来,国信证券总裁陈鸿桥在阳明山庄的家中以电线自缢身亡,这一消息本报记者已得到国信证券方面的确认。随后,国信证券发布公告称,公司接到家属通知,国信证券总裁陈鸿桥先生于2015年10月23日不幸去世,公司目前各项经营管理活动正常。

9月7日,一份题为《国信证券股指期货异常交易情况的通报》(下称《通报》)在社交媒体广泛传播。《通报》称,8月5日上午11点12分3秒至11点14分47秒期间,沪深300期指主力合约价格快速下跌超0.7%。国信证券自营套保账户在此期间大量开空单,对市场价格造成较大影响,构成《中国金融期货交易所期货异常交易监控指引 (试行)》(下称《指引》)第五条规定的异常交易行为,中金所已对相关账户采取限制开仓措施。《指引》第五条对异常交易行为的详细解释是“大笔申报、连续申报、密集申报或者申报价格明显偏离申报时的最新成交价格,可能影响期货交易价格”的行为。记者调阅当日交易数据显示,8月5日当天上证指数跌破3700点大关,盘中一度大跌2%。

通报称,国信证券还存在为司度(上海)贸易公司账户大规模融券卖空交易提供便利行为。除行业通报之外,监管层还对国信证券主要负责人、分管自营业务高管人员进行约谈,责令公司对相关责任人员进行内部追责。从通报内容看,国信证券参与了股灾中股指期货做空,并为外资对冲基金账户提供融券卖空便利,管理层因为被约谈要求追责。

华尔街对冲基金的司度公司账户一直处于“恶意做空”股市漩涡之中,国信证券作为其合作机构也受到监管层关注。7月31日,沪深交易所对频繁申报或频繁撤销申报,涉嫌影响证券交易价格的24个异常交易账户采取了限制交易措施。深交所限制的证券账户黑名单中就包括国信期货有限责任公司——司度(上海)贸易有限公司。

公开信息显示,陈鸿桥1988年毕业于北京大学国际经济系。1994年起担任深圳证券结算有限公司副总经理,1997年任深交所资金交收部总监,2001年任深交所创业企业培训中心主任,2003年起任深交所副总经理,曾经是前任深交所总经理张育军的副手。陈鸿桥还是中国资本市场学院执行副院长。2014年5月,经深圳市委研究决定,陈鸿桥任国信证券委员会委员、副书记,并推荐其任国信证券总经理,免去胡继之总经理职务。

曾经沉寂多年的国信证券终于成功登陆深交所上市,陈鸿桥对于推动国信证券上市功不可没。2014年12月29日,国信证券IPO以首发12亿股股票、募集金额70亿元的数据成为2014年最大一单IPO、中小企业板目前唯一一家发行数量超10亿股的上市公司。

融资计划可能暂时搁置

据《华夏时报》记者梳理,国信证券除了在二级市场进行融资之外,还通过公司债、次级债、短融、收益凭证等多种组合拳融资补血。

今年2月17日,第一次临时股东大会上,国信证券通过了将发行次级债券600亿元额度的计划和关于公司发行短期融资券的议案。同年5 月4 日,第三次临时股东大会,公司通过了发行总额不超过人民币200 亿元的永续次级债券的融资计划,并通过《关于调整收益凭证发行相关事项的议案》,同意公司收益凭证的发行总规模不超过净资本的60%。

据记者统计,2015年国信证券计划通过短期公司债券、次级债券、融资券及收益凭证等融资2000多亿元的筹码,截至目前已累计融资1000多亿元。加上刚刚公布的700亿元债券融资和两融收益权等资产证券化融资计划,国信证券2015年的募资预期至少2000亿元。

记者在采访中获悉,多数调研者对国信证券密集的融资计划比较关注。“公司IPO募集资金规模不大,而公司各项业务发展迅速,对于资本金需求较高,公司的资本规模与业务规模不匹配。”国信证券对此回复称。

值得一提的是,次级债是可以计入证券公司净资本的。次级债开始于2005年,直至2014 年证监会取消次级债券行政审批后,次级债券发行规模才实现爆发式增长。根据规定,到期期限在3、2、1年以上的长期次级债,可分别按照100%、70%、 50%的比例计入证券公司净资本。

陈鸿桥事件的发生让国信证券融资计划蒙上阴影,目前尚不知道监管层会不会对国信证券做出进一步处罚。

过剩流动性成券商负担

据同花顺iFinD统计,以2015年中报数据来看,净资本实力榜排前5名的分别是海通证券917亿元、国泰君安830亿元、中信697亿元、广发688亿元和华泰证券521亿元,而国信证券位列第六,净资本为409亿元。

在当前以净资本为核心的行业监管体系下,净资本实力对证券公司的发展特别是融资融券、质押回购、并购直投等业务具有重大影响。

截至2015年6月底,国信证券累计开立信用户44万户,市场排名第三;融资融券余额1053亿元,市场排名第七。根据两融业务最新规定,融资融券余额不能超过公司净资本的4倍,这意味着国信证券两融余额的天花板在1600亿元上下。

国信证券副总裁兼董事会秘书胡华勇分析称,目前从杠杆指标、净稳定资金率、流动性覆盖率等风控指标来看,国信在资产负债规模和流动性方面都能够较好地支撑融资融券规模的发展。

但是,股灾之后情况正在发生变化,6月启幕的围剿配资给券商资本中介业务带来很大影响。仅以融资融券为例,从6月的2万亿元下降到如今的9000多亿元,也就是说,券商不得不承担万亿剩余资金的利息成本。

平安证券分析师陈雯在研报中分析称,“两融规模从高峰期到目前下降了近1 万亿,假设1 万亿资金中80%剩余还款期限大于1 年,则有约8000 亿债券资金形成冗余。如果这部分冗余资金购买银行理财产品,收入利息率大约为4.00%左右,支出成本约5.70%,则有约1.70%的利息支出无法覆盖,经测算,这部分利息支出对证券公司净利润的影响约6%。”

9月,国信证券的经营数据并不太如意,营收和净利环比降幅为50.67%和61.59%,在上市券商降幅榜上分别排名第3和第4。

相关策划:国信证券总裁陈鸿桥去世 与张育军落马有关?