来源:倍可亲(backchina.com)

移动支付、电商、互联网金融、上门服务、在线视频……总之,一定不是人工智能。

20 年前,当北京市政府提出将中关村建成“中国硅谷”的口号时,听起来颇让人怀疑是不是又一次“超英赶美”。很长一段时间,这里只是电脑装机、维修一条街。

而今,中关村电脑城卖刻录机的刘强东,也确实将京东带去了纳斯达克,上市一年股价还涨了 30%。走进那条有名的“创业大街”,你能看到各种创业公司的招牌、热衷于对每个路人谈理想的咖啡店创业者、莅临视察的达官贵人或者他们的仰慕者。

如果将视线从那条拥挤的创业大街上移开,你会发现在一些领域,科技在中国的渗透速度已经比曾经是模仿标准的硅谷更快。

移动支付、电商、互联网金融、上门服务、在线视频……中国科技公司在这里甩开了西海岸的科技巨头

在美国,伴随 iPhone 6 的苹果 Apple Pay 上线一周年,才只有 12% 的 iPhone 用户使用、销售额也仅仅占了全美零售交易总额的 1%。而 Google 三易其名的 Google 钱包至今也未能让人形成习惯。

但国内,现在不带现金也不带银行卡出门也已经成为了可能,只要你的手机里安装了支付宝钱包或者微信的应用。

《好奇心日报》不久前就试验了不带手机顺利旅行了 12 天,连在武夷山这样的偏远旅游景区,店家也用上了支付宝。而随着红包到来的微信支付,甚至连三四线城市打三轮车、在夜市点份小吃也没问题。

今年的第二季度,国内移动支付的规模已经达到 3.4 万亿元,其中有 85% 交易在支付宝和微信支付这两个对手机硬件没什么要求的应用内完成。

在移动支付崛起之前,中国已经成为全球最大的电商市场。去年电商节“双十一”,阿里巴巴上万员工准备了半年,对着成箱的红牛和马云画像彻夜不眠地更新着销售数字。

“节日”开始后一个多小时,光是淘宝和天猫的交易数额就达到 20 亿美元,而这已经是美国最大的电商节所有商家加起来一整天的数字。

个人的金融投资也变成了手机上的常用应用。蚂蚁金服旗下的货币基金余额宝,今年第二季度的规模已经达到了 6133 亿元,而这还是缩水一千亿之后的规模。

而美国的 Paypal 的类似产品,在 2011 年就倒闭了,最高的规模也只做到了 10 亿美元而已。今天苹果 App Store 里排名前两名的金融类应用分别是 Chase 和花旗这两大传统银行的客户端。

更不用说种类繁多的到家服务——外卖、生鲜、大厨、药品、美甲师、理发师、司机,甚至手机贴膜的……现在基本上每一个你能想到的到家服务,都已经成为了一个创业项目了。尽管美国本土也有类似的创业点子,但基本集中在旧金山,最多加上纽约。而像河狸家、功夫熊这样公司成立不到 5 年却同时服务着 7-10 个百万级人口的城市的到家服务。

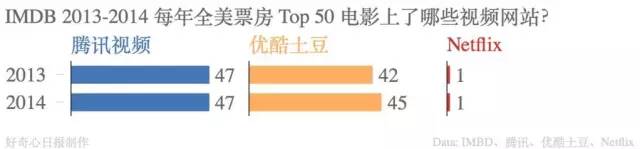

我们甚至还享受着大量的低价或免费的视频资源。在美国需要至少 6 个月到 2 年不等才能看到的电影新片,在国内 2 个月后就能在各大视频网站上看到了。

除了《饥饿游戏》系列,过去两年美国票房前 50 的电影你在美国最大的付费流媒体服务 Netflix 上都找不到。想看只有去亚马逊、苹果买 15 – 20 美元一部的数字版本(高清与否就是两个价)。

是什么原因导致了中国和美国科技行业的发展差异?

除了人多密集市场大,劳动力也便宜

最容易想象的原因就是中国人口多且稠密,为国内的科技公司提供了庞大市场。在北京,仅仅东城区和西城区 2011 年的人口密度为 2.3 万人/平方公里,而美国人口密度第二大的城市旧金山,只有北京的十分之一还不到,1900 人/平方公里。

不仅人多,价格低廉的劳动力,也让低价且快速的物流服务也成为了可能——江浙沪包邮已经成为淘宝的标配。在美国,这样快的速度还是亚马逊 Prime 会员的专享服务——79 美元一年会员费。

而当 Uber 还在纽约曼哈顿地区谨慎测试了一年多的自行车同城快递,在北上广早已经成为餐饮和同城快送的标配:那些骑着电动摩托车的“闪送”、“达达”众包送货员,让你一小时之内就能收到同城快件,或者是外卖。

上一代基础设施不完善,反而成了机会

中国的移动支付火热,就是因为上一代“干掉现金”的信用卡和相关的征信体系还没发展起来。

有三分之二的美国人拥有信用卡,平均每人拥有的信用卡数量已经达到了 4.4 张。在相互竞争中,信用卡公司在极力推广信用卡的使用,而经过这些年,信用卡已经成为一种可以替代传统现金流通的电子货币,还成为了美国人信用的度量衡。

但中国信用卡无论是发行还是经营,都是银行主导,这本来速度就会慢不少。到 2011 年第一季度末,全国累计发行银行卡 25.53 亿张,其中信用卡只有 2.42 亿张,不到 10%。

一个细节可以看出两边的差别。中国除了麦当劳,在几乎所有地方刷卡都是将卡递给店员刷、并且店员许多人的卡还有密码。美国几乎所有刷卡都是顾客自己完成、并且不用密码,比任何移动支付的速度都快。

最近筹备上市的硅谷移动支付公司 Square 在 2011 年开始推移动支付钱包 Square Wallet。这位 Twitter 联合创始人创办的产品有了一切移动支付需要的功能:绑定银行卡,转账,LBS,店铺信息,店铺签到,甚至你还可以在开口点咖啡的时候就知道店员的名字。

但美国实体店刷卡支付已经成为习惯,甚至地铁票的自动贩售机都可以刷卡购票、用户和商家不愿意冒险去尝试新的服务。在 Square Wallet 推出的那几年,他们和 Google 一起推动人与人之间的手机支付,结果还是失败了。Square Wallet 最终在 2014 年 5 月关闭。

支付宝和微信,一个有电商和信用体系的建立的准备,另外一个则是有强大的熟人关系网络,代替了银行和其他商业公司,建立起来一个移动互联网下的资信体系,这就是“支付宝钱包”和“微信支付”,在 2013 年发布了这两个功能,现在分别有 2.7 和 2 亿用户——已经追上了中国的信用卡用户数。

类似的基础不完善还体现在视频服务。光盘、付费电视台是电影映期结束后在美国继续获得收入的渠道。互联网时代,相比 Netflix,电影公司更愿意支持按部收费的视频。

这两个渠道在中国基本都不存在,存在的只有盗版市场。在线视频的话语权从一开始就在互联网公司手上。

在中国,新电影上映之后最多两个月,视频网站如优酷、腾讯视频或者爱奇艺就跟进了,大多数影片是免费的,不过半年,连中央电视台电影频道都会有这个电影上映了。尽管电影发行方赚钱还指着票房,但他们还得赶紧把影片放到正版的视频网站渠道上,越快越好,因为盗版资源和速度都太快了,如果电影都在网上传遍了,电影发行方,甚至是视频也更加赚不到钱了。

而在美国,速度要慢了 4 倍:电影上映后 3-6 个月内,都只会在电影院看到,尽管通常电影档期也没有三个月那么长。在 6 个月之后,相关的 DVD 和蓝光 DVD 才会释出,视频网站上才能付费收看到。要像我们的中央六套一样在免费的公共电视上播放?可能要等到电影上映后的两年。

国内的视频网站对上新已经到了这样的地步:为了吸引用户付费,和盗版的网站资源竞争,腾讯视频还曾经把确定不会在中国上映的好莱坞影片做到和好莱坞同步播放。

投资环境并不一样,创业公司依然可以用 PPT 拿到千万融资

经过 2000 年互联网泡沫期,靠 PPT 和域名就想拿到数百万美元投资在美国已经非常困难。硅谷的创业公司投资,已经清晰地分为天使和 VC 两个阶段。YC 为代表的孵化器、数十万有创业经历的天使投资人的主要作用是“筛人”。他们能用几万到几十万美元不等的价格给初创公司一些启动的资金,然后这些公司把产品打磨好,发现市场真的有做大的可能了之后,再去寻求百万美元级别的 VC 机构融资。

Ben Thompson 曾经这么定义美国的投资者:很多时候,媒体不应该把他们看做是一个扔钱的人(moneyman),而是一个中介,连接那些资金提供人发现有潜力的公司,帮助他们以获得高额回报,当然,投资本身也是高风险就对了。

美国最大的创业新闻网站 TechCrunch 上,关于一个初创公司探索商业模式的报道往往伴随着数十万甚至只有数万美元的融资额。目前在中国(至少 7 月以前),只靠 PPT 融到几百甚至几千万并不是难以想象的事。即便是所谓“天使”,也更爱“合投”,根据报告统计,2014 年中国天使投资项目中,有超过 70% 的项目是通过合投完成的,最后的效果是,有 28% 以上的合投案件在 1000-2000 万元以上, 25% 金额在 300-500 万元。

到了项目中后期介入的公司也有天壤之别。硅谷基本是投资机构,而中国则是那三家科技巨头:腾讯、阿里巴巴和百度。今年我们看到的多宗公司的合并,包括滴滴和快的、58 同城和赶集网,还有最近的美团和大众点评,他们都是直接参与者。

但你不会看到苹果、Google、亚马逊、微软做这样的事,尽管它们的钱更充裕。硅谷以及西雅图的科技巨头的投资方向一般是两个,在未来有很高技术壁垒的生意,或者和本职的业务有关系的企业。

例如 Google 就投资、后来还收购了生物制药公司 Calico,其他的钱也花在无人驾驶和人工智能,或者和本职的业务有关系的企业,例如帮助 Google 地图选择不堵车的路线的 Waze。

改造传统行业 VS 探索新技术

投资的差异本质上是因为两地专注的目标不同。通过对比两地估值最高的创业公司不难发现,技术驱动基本还只在美国流行:

▲中美创业巨头对比

Uber 起步是一个高效率的调车数学模型、Palantir 则是通过大数据做网络防诈骗、SpaceX 承接了 NASA 的太空任务……

至今,你还能看到像 Slack 一样靠一个新的想法,哪怕只是一个让办公室沟通更有效的新工具,在一两年时间窜升百倍估值。

而中国这十余家千百亿估值的中国互联网创业巨头,除了大疆、旷视科技(Face++)、今日头条以外,所做的都是用互联网和手机改造传统生意效率——更透明地呈现资源、更低成本地卖出商品。

当技术不是门槛的时候,改造传统生意最后的决定因素往往是资金和流量,而这是百度、腾讯、阿里巴巴的优势所在,也是为什么所有生活服务(或者所谓的 O2O)最终都得依靠这几个公司的投资,而后进驻微信、支付宝获取用户。

它们的投资今天大部分以改善传统行业运转模式为主,例如滴滴、快的,糯米图、美团、大众点评、优酷土豆。去年很热衷投资人工智能的百度,今年也把公司的转型的目标放到了外卖、线下商家等服务当中去了。

所以,我们看到的是阿里巴巴和腾讯的投资企业的一场又一场烧钱大战——滴滴快的打车,后来是专车烧钱大战,美团点评的团购烧钱大战,饿了么、百度外卖和美团的外卖大战……

大战到只有最后两三个竞争者的时候,它们开始合并、形成垄断。

这几个 10 年前已经控制了互联网的中国公司,正在用投资延续自己的垄断。在技术突破重新成为创业的主要驱动力之前,这样的垄断恐怕不会有什么改变。