来源:倍可亲(backchina.com)

人民币距离国际储备货币地位仅一步之遥。市场分析人士预测,如果人民币本月顺利得到国际货币基金组织(IMF)认可,将驱动全球范围的外汇资产重新配置,未来数年流向人民币资产的国际资本可能高达上万亿美元。

IMF正就其储备货币特别提款权(SDR)的货币篮子构成进行评估,人民币很可能在本月举行的5年一次的评估中被接纳,成为美元、欧元、英镑、日元之外,第五个取得该地位的币种。

渣打银行亚洲高级利率策略师Becky Liu在采访中预计,加入SDR将增加人民币资产在国际投资配置中的分量。未来5年,中国将会吸引4至7万亿元人民币的国际资金配置人民币债券市场,明年流入的海外资金或达5000亿元。

目前SDR篮子中的四种货币均为完全可兑换,且相关主权经济体资本项目已经全面开放。人民币取得SDR地位后,国际资本流入的速度和规模,还将取决于中国未来资本项目开放的进展。中国央行行长周小川近期公开表态,推动“十三五”期间有序实现人民币资本项目可兑换。

“市场对人民币的信心会因为SDR越来越大,但是这是一个中长期的过程,不会有一个马上的爆发性增长。中长期来看,取决于中国经济基本面和金融市场改革的推进程度,”摩根大通中国首席经济学家朱海斌在采访中表示。

债市开放

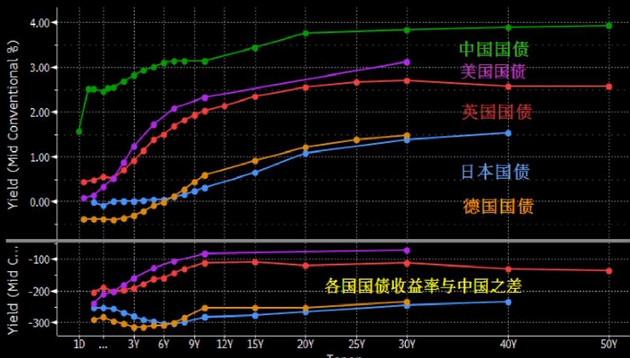

虽然中国央行今年多次降准降息,但相比全球超低息及量化宽松的货币环境,人民币资产的回报仍然诱人。以10年期国债收益率为例,截至11月12日,中国国债收益率比美国国债、英国国债、日本国债以及德国国债分别高出约82个基点、111个基点、254个基点和284个基点。

数据来源:彭博

分析师们表示,人民币加入SDR将会增加国际央行以及主权基金投资在岸人民币国债以及政策性债券的动力;而私人部门投资者将会在购买人民币国债、政策性债券的同时,购买高评级的信用债, 特别是中国境内投资者发行有AAA+评级、并且获得国际评级机构给予投资评级的债券。

在路径方面,中国央行已经完全放开了境外央行及主权基金等机构投资中国银行[0.49% 资金 研报]间债券市场,而海外私人投资者可以通过QFII和RQFII等方式投资境内债券市场。IMF曾在八月发布的SDR评估报告中引用中国央行的测算称,截至2015年4月,海外央行共持有约1000亿美元的人民币资产。

尽管如此,在中国存量高达44万亿人民币的境内债市,海外机构持有比重目前尚不到2%,且以交易量衡量的市场活跃程度远不及美国债市。这一方面说明外资在人民币债市存在巨大的增长空间,也显示出中国债券市场要想获得更多国际资产管理人认可,开放程度和流动性亟待改善。

孰得孰失

人民币地位上升,势将给目前在国际货币体系中处于主导的地位的美元带来挑战。IMF迄今分配的SDR余额只有约2800亿美元,市场普遍预计人民币初期以10%左右的权重被纳入,对资产配置的直接影响看似有限。然而,作为人民币地位提升标志性事件,加入SDR有望驱动规模约11.3万亿美元全球储备资产调整资产配置,提高人民币资产所占比重。

外汇经纪商Chapdelaine & Co外汇主管Douglas Borthwick表示,“对于很多央行来说,SDR权重是进行资产配置时参考的坐标。” 他预计,一旦人民币纳入SDR并且中国资本[0.00%]账户开放且债市流动性改善,各国央行会卖出美元买人民币。

在这一全球资产重配的过程中,增持人民币资产的资金将来自对美元等超配资产的减持。在彭博采访过的数位分析师中,多数预计美元和大宗商品类货币面临被国际投资者减持的风险,其中美元、澳元甚至加元资产将会主要受到冲击,而部分新兴市场货币受到的影响也不可小觑。

IMF于2011年进行的最近一次调整中,美元、欧元、英镑和日元在SDR中所占权重分别为41.9%、37.4%、11.3%和9.4%。一旦人民币被纳入,势必要挤占给现有货币篮子货币的份额。到目前为止,分析机构普遍预测人民币获得的权重在10%-14%左右。

Chapdelaine & Co的Douglas Borthwick预计,美元资产在这一过程中可能受影响最大。因为美元债券市场流动性高,目前很多央行外汇储备中美元资产的比重,远高于美元在SDR所占的41.9%权重。人民币地位的上升,将推动全球央行减持已经超配的美元资产。

澳元、新兴市场货币

人民币纳入SDR的另一个输家可能是澳元,瑞信驻纽约的首席全球外汇策略师Shahab Jalinoos在电话采访中表示,过去,澳元与中国经济周期的紧密联系使澳元被当作人民币的替代品。现在,这些央行可以直接选择人民币债券,而且人民币与澳元国债收益率相当甚至更高。同时他也指出,澳大利亚并不在大多数国家的贸易中占大头,其作为储备货币的需求是有限的。

法国巴黎银行驻纽约的外汇策略师Vassili Serebriakov也表示认同,“澳元在十国货币中作为人民币的替代品,可能对人民币动向最为敏感”。

渣打的Becky Liu表示,人民币资产配置的增加,很可能会令到一些收益率低的SDR货币资产被替代,此外一些新兴市场资产亦或将被国际投资人减持。