来源:倍可亲(backchina.com)

上个月早些时候,在“中国现金流让人震惊的事实:超过一半的大宗商品公司无法支付债务产生的利息”这篇文章中,我们强调了一份来自麦格理的报告。这份报告显示,对大多数中国公司来说,在目前的环境中,债务偿付代价太大了,它们已经无法承受。

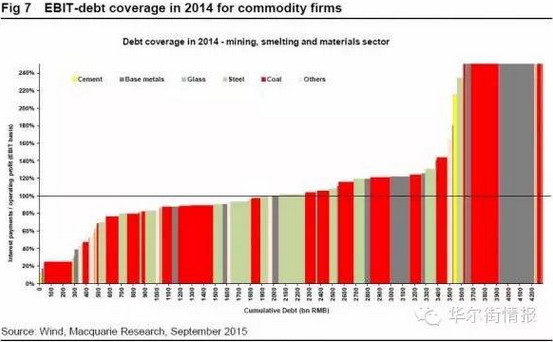

麦格理指出,“2014年【在大宗商品行业】,超过一半的累积债务是无法用息税前利润偿付的,大宗商品行业下的每一个子领域都有各自的无法偿付债务,尤其是贱金属(右边的灰色条形图代表的是中国铝业[-0.19% 资金 研报]公司),煤炭以及钢铁。”

图:2014年大宗商品公司的息税前利润-债务偿付率

简而言之,约2万亿人民币的债务具有出现违约的危险。

事实上,这并不是什么让人惊奇之事。黯然无光的需求(国内和国际需求),再加上产能过剩问题以及高杠杆率给大宗商品行业公司带来了灾难。北京此前倾向于去救助任何一家公司,而中国的银行在政府暗示下也不得不去滚动坏账。如今,随着今年违约的案例越来越多,这突显出救助所有公司和银行滚动坏账的做法已经不能够控制事态了。与此同时,中国央行实施的数次降息幅度都太小了,实施的时间也太迟了。

那么如果你无法偿付你的债务时,你会做什么?要么出现违约,要么完全进入庞氏模式,进行新的贷款以偿付你旧贷款的利息。不要去看,这正是中国目前正在发生的事情。

正如彭博社报道的:

中国借款人举借新债以偿还旧债利息的规模升至创纪录水平,从而提高了违约风险,加大了决策者将融资成本维持在低位的压力。

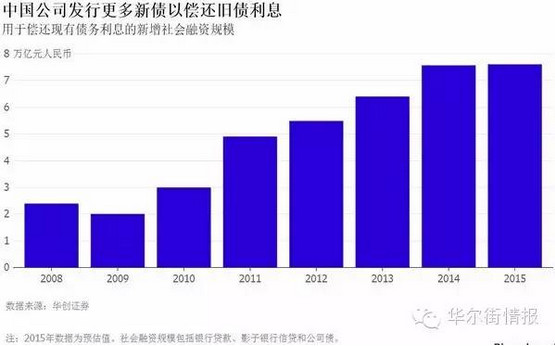

据总部设在北京的华创证券估计,用于偿还利息的贷款、债券和影子金融规模今年可能增长5%,达到创纪录的7.6万亿元(1.2万亿美元)。已故美国经济学家海曼·明斯基(Hyman Minsky)将这种借入资金偿还利息的做法称

作“庞氏融资”,认为这是一种不可持续的信贷增长形式,可能引发金融危机。

中国的公司们正在发行更多的债务去偿付利息

随着经济增速降至25年来最弱水平,企业利润萎缩,中国的企业难以获得足够的现金流来偿还债务利息。虽然央行一年内六次降息,公司债[0.01%]借贷成本降至五年低点,令企业的债务负担有所缓解,但中国在岸公司债市场今年的违约数量仍然从2014年的仅有一例上升到了6例。

更多的信息如下:

随着经济增速降至25年来最低,公司利润出现下跌,中国的公司们正在想方设法去产生偿付他们负债所需要的现金流。中国央行在12个月内进行了六次降息,这让公司的债务负担得到了缓解,并且公司的借款成本也下降到了5年来的新低,但中国公司国内债券市场的违约案例数已经从2014年的仅仅一例增加到了今年的六例。

由于产能过剩损害了利润以及股东纷争阻碍了融资,上周中国山水水泥[0.00%]集团成为了最近一家在国内人民币计价的债券上违约的公司。国企中钢集团上个月推迟了其在一支债券上的利息支付,这周,中钢集团再次推迟了这支债券的利息支付。

因此,正如zerohedge18个多月前就指出的,中国即将抵达其明斯基时刻。回想一下摩根士丹利去年三月说的:

投机性和庞氏融资在目前这个阶段主导了中国的经济,这是很清楚的。现在的问题是这个系统目前的不稳定性何时会消解,会怎样消解。明斯基时刻指的是由投机和庞氏借贷者驱动的信贷繁荣开始消解。在这样一个时刻,庞氏和投机借贷者都无法再去进行滚动借贷融资,或是无法去借进额外的资本来支付利息。明斯基表示,这样一个时刻(明斯基时刻)通常会在货币机构为控制通胀势头而开始收紧货币政策时发生。还得加上一点:货币收紧政策一般会在这样的情况下开始发生,即投机性和庞氏借贷的规模是如此巨大,以至于为保证这些债务顺利运行所需要的额外资本需求超过了此类资本的供应。我们发现,中国如今正处于这个时刻。

可以肯定的是,中国正在尽最大的努力来防止坏事情的出现。比如中国人民银行就不打算寻求去收紧货币政策,并认为通缩比起通胀是一个更大的风险。此外,地方政府的债务互换计划正在加速推进,以应对省级政府无法偿付政府融资平台债务(LGVF)利息的情况。很多情况下,如果地方政府无法偿付融资平台债务的利息会带来惩罚性的利率。

因此,虽然我们目前还未达到极限点(即借贷者无法再获得新的融资以偿付他们现有负债的利息),但我们正在朝着极限点前进。如果不是通过一系列的存款准备金率下调以及实施了各种短期和中期的借贷措施来释放了流动性,中国可能早就已经跨过这个极限点了。如果想预览一下接下来将会发生什么(可以在下文中看到有些事实际上已经在发生了),我们再来看看摩根士丹利:

信贷繁荣的消解很可能正在进行,我们预期在接下来的几个月和几个季度内,信贷繁荣的消解会加快速度。随着破产的借贷者最终丧失了流动性,这个过程很可能会出现很多违约和接近违约的状况。除中央政府债券和中央银行票据外,所有资产的市场利率会继续升高,反映了市场对身陷困境中的借贷者出现违约的担心在增加。在压力之下,借贷者会尝试去抛售资产来保持运行,资产价格可能会随着下跌。结果是,银行和其它金融机构会开始为坏账增加备抵账目,并开始通过逐渐收紧信贷标准来减少信贷规模。这又会进一步带来信贷收缩,除了更加保险的借贷者,经济中的信贷会被掐断。

中国决心向世界展示中国致力于实现资本市场的自由化,这将会让这一势头加速,因为更自由的市场意味着更多的违约。

你已经得到了警告。

平安证券固定收益研究主管石磊表示,由于投资回报率下降很快,一些中国公司已经进入庞氏阶段,因此,杠杆率将会上升,僵尸企业也会增多。