来源:倍可亲(backchina.com)

安信证券首席经济学家高善文认为,未来5年中国通胀中枢会从此前的3.2%下降到1%,这将带动利率中枢水平的显著下降。而考虑到美元可能仍处于强势周期,中美利差可能继续下降,资本流出和人民币贬值的压力可能持续存在。

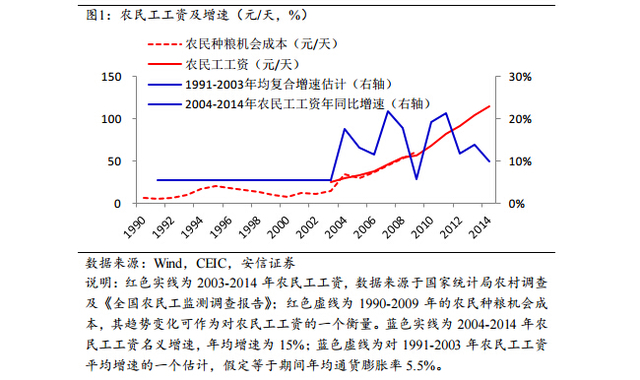

高善文周二在安信证券2016年度策略会上称,2005年之前农民工工资几乎不增长,但在那之后农民工工资进入连续的、快速的上升过程,推升了通胀水平。他表示:

2004-2005年之前的很长时间里,农民工的工资水平几乎是不增长的,或者说其涨速不超过长期的通货膨胀。

但在2004-2005年之后,农民工工资开始进入一个连续的、快速的上升过程,迄今为止这一过程至少持续了10年的时间,年均增速超过了15%。

农民工工资长时间高速增长的压力,最终必然通过产品和服务价格的上涨释放出来。

但是这种高速增长状态难以持续,未来通胀水平可能会大幅下降。高善文预计,未来五年,CPI的平均水平可能从目前的3%左右的水平下降到1%附近,理由是:

农民工工资年均15%的高速增长时代已经结束。未来五年甚至十年时间里,农民工工资的平均涨速应该很难超过7%,较过去的水平下降一半还多。扣除劳动生产效率的进步,农民工工资上涨对生产成本的抬升压力甚至可能降低三分之二。

2013年以来,国际农产品价格开始走弱。趋势上,我们很难认为其走弱势头已经结束。

未来价格也许会有很大的反弹和波动,但总体上看,原油市场应当处在一个长周期的熊市当中,这就给国际农产品价格带来持续的压制。

国际农产品价格的走弱,无疑对国内农产品价格形成向下的牵引。

他表示,一方面是粮食市场长期持续调整压制食品价格涨幅,一方面是服务和其他消费品价格涨幅也显著回落,两种力量合并在一起,未来几年国内 CPI的中枢水平会从过去3%的水平显著下降到1%左右。如果叠加经济继续表现很差的话,CPI比1%低很多也是可以想象的。

此外,他还表示,国际金融市场的利率水平没有更进一步下降,但自2011年下半年以来,美元开始转入了一个强势的升值周期,过去的一年里,美元升值幅度达到15%以上。

他认为,在汇率层面,中国面临的困难在于:

第一,我们对汇率仍然存在较多的管制,我们希望从有管制的汇率制度转向一个不管制的汇率制度,转换的过程很难说一帆风顺;

第二,鉴于中国在全球经济中举足轻重的地位,人民币汇率水平的变化具有全球性的影响,这种影响对人民币汇率的波动,对人民币汇率的改革也形成了很大的制约。

中国政府和监管机构希望从汇率干预中逐步地淡出,让市场力量更多地发挥作用。政府引导人民币汇率贬值的速度过快,或者即便引导贬值的速度很慢,但资本流出规模和外汇储备的下降速度很快,都可能再度引市场出现一定程度的恐慌。

而国内利率水平的下降不会马上结束,美联储加息周期也刚刚启动,美元还将保持强势,短期之内大量资本流出的局面和人民币汇率的趋势性贬值压力可能很难逆转。

最后,从宏观经济状况来看,他认为,明年上半年财政开支将继续增长,出口仍在下降,房地产新开工继续下滑,制造业投资很可能也在继续下行。综合来看,对明年上半年经济增长仍要谨慎,这会使股市继续处于3200-4200的箱体格局。