来源:倍可亲(backchina.com)

彭博经济学家陈世渊撰文称,中国汇市和股市的动荡反映了对这个全球第二大经济体的新一轮悲观情绪。然而,对于硬着陆的担忧过头了。

中国政府正在运用非常积极的财政政策。尤其是四项财政刺激措了经济增长:加大公共开支、针对性减税、地方政府债务置换、提高财政赤字目标。鉴于中国政府利用资产负债表来支撑需求,预期这些政策将在2016年持续。这些政策将对中国经济基本面,乃至股市和人民币起到比较积极的影响。

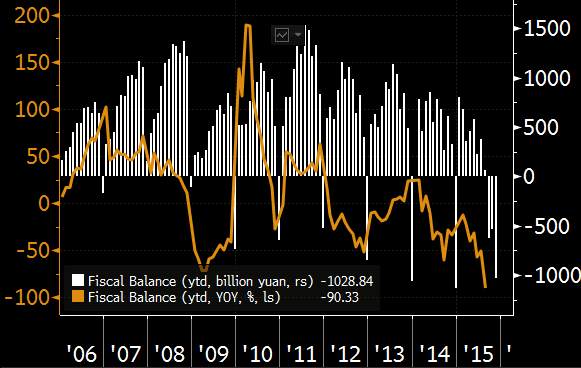

图表1:每月财政收支出

首先,2015年底,公共支出同比增长近30%,2014年底公共支出萎缩。这已经显示在基础设施投资持续强劲以及‘GDP的“其他服务业”分类中——教师、护士和其他公共部门从业人员的薪资增长中。

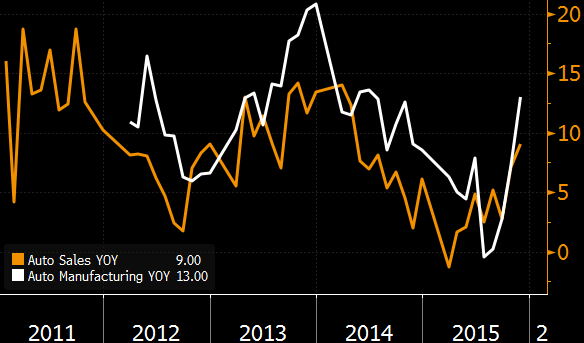

图表2:汽车销售和产量

其次,针对汽车购买者的鼓励政策提振了汽车销售和产量。去年9月份,政府将中小型汽车的购置税率从10%下调至5%。结果:10月和11月份的汽车销售分别同比增长7.1%和9%,之前9月份同比增长2.7%。产量也增加了。汽车销售占社会消费品零售额的10%多。

图表3:地方政府债券存量和发行

第三,3.2万亿元人民币(4860亿美元)的地方政府债务置换允许地方政府将高利率的贷款置换为利率较低、期限较长的债券。财政部长楼继伟表示,地方存量债务的平均利息成本从该计划前的10%降低至3.5%。这导致每年为地方政府节约利息支出2000亿元人民币,即每年GDP的0.3%,释放出更多资金投入成效高的投资中。

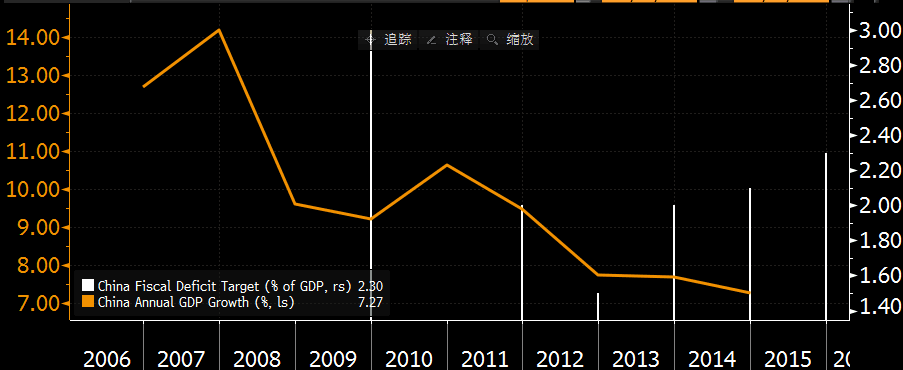

图表4:中国的财政赤字目标

据IMF估计,中国公共债务相对较低,2015年占GDP的43.2%,让政府有空间增加公共支出。2015年财政赤字目标连续第三年提高,从2012年占GDP的1.5%上升至GDP的2.3%。2016年,很可能上调至近GDP的3%。媒体报道,未来两年,地方债务置换可能增加11万亿元人民币。

财政刺激政策的连带影响意味着对经济增长的影响超过实际支出的金额。学术界的研究显示,中国财政乘数很可能在1至2的范围内。这暗示占GDP 1%的财政赤字可以给GDP增长贡献约1.5个百分点。相比而言,近几年,许多发达国家的财政乘数已经下落,因为担忧高债务抑制公共支出升高的催化影响

{kind=link}