来源:倍可亲(backchina.com)

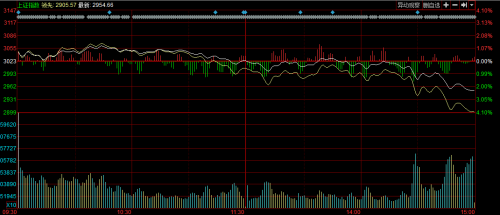

大盘走势图

不知不觉,A股又回到了3000点下方。

从8月26日股灾尾声开始,大盘用了整整4个月辛辛苦苦从3000点以下爬升到了3600点一线,没想到2016年开年A股便遭当头棒喝,一场凌厉的暴跌,只用不到2周多时间便抹去了4个月的努力,昨日大盘再度下探刺破3000点, 我们似乎又要回到灾后重建的起点。

辛辛苦苦小半年,2周回到解放前。面对“涨如蜗牛、跌如猛虎”的A股,股民已感到“累觉不爱”了。

6个交易日沪指暴跌超过15%的惨烈,重回“2时代”的A股,也让两融杠杆业务再次进入风险区域。多名营业部人士反应,近期两融业务踩进雷区客户不在少数,个别已出现爆仓现象。随着大盘重心下移,3000点股指下方将是“杠杆”的密集雷区。

此外,暴跌也开始引发上市公司股权质押“爆仓”危险。同洲电子11日晚公告称,公司实际控制人袁明质押给国元证券的股票股价已接近警戒线,公司股票被迫于今日起停牌。这也让市场对杠杆资金是否再度发生连环爆仓引发担忧。

熔断被叫停,大股东减持限制新规出台,央行也已强势介入稳定人民币汇率,招致A股近期暴跌的的几大“罪魁”似乎都已被关入笼子。但股民信心已脆弱到极点,增量资金入市步伐犹豫,盘中交投依旧不活跃。

今日公布的12月进出口数据出现意外反弹,出口同比(按人民币计)增长2.3%,大幅好于-4.1%的预期,但海关总署发言人黄颂平认为,12月份出口上涨是暂时的,或因为翘尾因素,不代表一种趋势,中国贸易发展依旧面临困难,2016年第一季度出口仍然将面临巨大压力。

A股要想迅速走出开年挖的大坑,似乎并不容易。

大盘经历昨日短暂企稳后,今日再度惯性下挫。早盘三大股指小幅高开,上证综指开盘涨0.60%,报3041.11点。深成指开盘涨0.52%,报 10347.1点。创业板开盘涨0.60%,报2160.32点。随后在12月进出口数据转好刺激下,开始反弹,沪指一度涨幅达1.19%,但随后股指开始震荡回落,午后跌幅继续扩大,14:30左右,大盘开启一波大跳水,沪指再度跌破3000点,截止收盘,沪指报2949点,跌幅2.42%,重回2时代。深指跌破一万点,报9978点,跌幅3%,创业板报2059点,跌幅4%。

板块方面,全线尽墨。除钢铁、证券、银行板块保持微跌之外,其余所有板块均大幅下杀。军工、软件、基因测序、高铁等板块低迷跌幅居前,均跌超5%。

资金面上,暴跌似乎大幅影响增量资金的入市热情,两市盘中成交量不足,投资者观望情绪浓厚。截止1月12日,上交所融资余额报6104.87亿元,降至近三个月低点,较前一交易日减少117.72亿元;深交所融资余额报4322.51亿元,减少75.69亿元;两市合计10427.37亿元,减少 193.42亿元。两市融资余额已呈现八日连降。

基本面上,尽管刚刚公布的12月进出口数据涨幅超出预期,但此前的12月PPI数据则同比跌5.9%跌幅超预期,2016年中国经济下行压力依然较大,与此同时市场一种声音开始担忧,2016年随着供给侧改革发力,去产能去杠杆政策可能导致银行出现提前抽贷的信贷收缩行为,从而对实体经济雪上加霜并且可能错杀经营尚可企业。政策如何在稳增长和供给侧改革之间平衡,似乎成了左右A股后续表现的一大因素。

不过,伴随着股指快速下跌以及政策呵护,A股短期风险已部分释放,下跌动能有所收敛,在业内人士看来,部分股票价格已具备吸引长线增量资金入市的价值。如果后续大盘能够保持稳定并小幅回升,投资者风险偏好或许会重新转好。

不过,对于未来A股走势,多家券商虽然谨慎,但并不悲观。

华泰证券认为,预期A股短期会继续修复回暖,不必太悲观。因为两大问题边际都在改善。一是宏观面,人民币兑美元会企稳乃至报复性反弹;二是市场治理面,大股东减持压力会缓解,一方面管理层对减持作出合理限制,另一方面已经有一部分上市公司大股东自发承诺延后减持。预计后续市场波动率会收敛,投资者持股意愿会改善。蓝筹和成长,弹性和安全之间,选择安全。中期看,通缩大环境下,只要全球创新边界继续在向外扩张,成长股估值依然能扩张,创业板很难跌破1789的低点,只不过16年可能是大循环中的一个小年阶段。

海通证券也认为,从多空对垒角度,利空因素在消退中,而年初流动性宽松、政策亮点不断的特征不变,市场在急跌后有望步入修复上涨期。“操作上,此时不易减仓,坚守阵地。下一步值得警惕的时间窗口是3月两会后,届时美联储加息、去产能去杠杆、注册制等各类不利影响可能集中出现。”海通证券荀玉根认为。

兴业证券认为,多因素触发年初行情震荡调整,熔断机制只是“雪上加霜”,暂停实施“指数熔断”机制,只是霜停了,雪还在。

首先,人民币汇率预期尚未稳定,加之美国12月非农数据大超预期使得美联储第二次加息的时点可能提前,除了央行主动干预汇率之外,唯有降准或者大规模的数量型对冲才能稳住资本外流预期,预计1月19日公布2015年四季度宏观数据前后可能是政策兑现的窗口期。其次,机构投资者的调仓换仓带来的负面冲击还将持续1-2周。由于熔断机制导致上周市场流动性枯竭,对于市值偏大且估值虚高的基金重仓股,以及流动性差的小盘股,调仓换仓导致的调整压力犹存,1月下旬之后冲击有望减弱。第三,产业资本减持的心理冲击。根据证监会发布的《上市公司大股东、董监高减持股份的若干规定》判断,2016年1-3月每月的大股东和董监高的减持压力约为1000-1500亿,与历史相比处于较高水平。

综上所述,兴业证券预计,在短期快速下跌之后,市场在阶段性底部弱势震荡概率较大,需要等到人民币汇率和国内流动性政策的组合拳,才是化雪迎春,迎来可操作的反弹时间窗口,最迟在春节。