来源:倍可亲(backchina.com)

新闻配图

尽管人民币贬值和大宗商品价格暴跌是导致全球市场波动和动荡的两大因素,但是要说到所带来的风险,一个更大风险因素是中国资本[0.00%]大规模外流。

造成这一局面的原因在于,新兴市场国家和主权财富基金的量化紧缩成为对抗发达国家央行量化宽松计划或是流动性注入的反作用力。影响全球风险水平的就是这两股相反的资金流动所带来的净影响。

图:2009年至2105年,全球各央行资产购买走势图(新兴市场国家,日本央行,英格兰央行,瑞士央行,美联储和欧央行)

全球“量化紧缩”中首要的始作俑者就是中国。中国自2014年夏天以来已经抛售了超过1万亿美元的外汇储备,这直接带来了相同数量的资本外流。

此外对于“封闭”资本账户体系的国家,例如中国,抛售外汇储备是资本外流的一个直接结果。因此我们唯一需要了解的数据就是中国资本外流的真实规模。因为这一数字不仅仅与外汇抛售量和量化紧缩量相符合,这还会给全球风险资产带来直接的影响。

获得这一数字有两种方法:根据官方的历史数据或根据正在发生的资本外流规模进行预测,这样将可以让人们预测中国实时的资本外流规模有多少。中国国家外汇管理局(以下简称外管局)公布的中国整个银行系统(央行和商业银行)的在岸外汇储备数据显示,中国12月的资本外流达到了9700亿美元,这与官方外汇储备下降的规模大致相同。

但是更重要的是本月资本外流的情况是怎样的?我们可以等到几周之后外管局公布数据得知,或者我们可以以中国央行对于汇市每天的干预规模来预测当月资本外流的规模。

很幸运,我们有这样的数据。

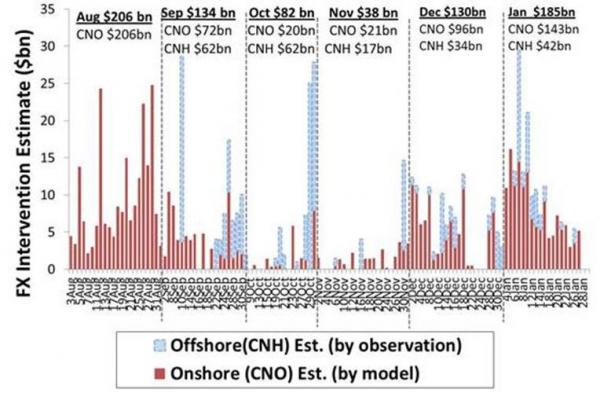

根据高盛的报告,1月份至今,中国已经在汇率市场投入1850亿美元(近期的大部分干预都在在岸市场),在岸人民币市场投入大约1430亿美元,离岸人民币市场投入420亿美元。

图:2015年8月至2016年1月,中国央行干预汇市规模的预测

这或使得1月成为中国自2015年8月以来最大一次规模的市场干预行动,因此资本外流规模也将创历史第二高。这就解释了全球资产情况的恶化,因为中国众多的外汇储备经理不得不卖出政府债券和股票。

高盛同样通过计算得出,中国在过去6个月对市场的干预中消耗了7750亿美元。考虑到中国试图阻止资本外流,这意味着中国量化紧缩的总量达到了近1.6万亿美元。这一数字还不包括其他石油美元和新兴市场国家为了阻止本国货币快速贬值而抛售的美元。全球正在进入到一种追逐美元的的局面,正如我们在2015年初解释的那样。

这意味着两件事:

一方面,抛售美元的一方,需要对市场近期的疲软负责。更进一步来说,中国近期储备的大量减少是全球资本市场2016年开年暴跌的主因。

另一方面,对于中国来说,阻止资本外流已经成了其目前最关键的问题。因为中国可外流的资金仍有很多。外汇储备越少,越多的中国人将会选择将资金移出中国。

当然,中国激烈的阻止资本进一步外流意味着其原本通过人民币贬值拉动出口来刺激经济的意图出现了动摇。换句话来说中国被困住了,相比外部的再平衡策略,中国有一个更好的刺激经济方式:发行更多的债务。但是,中国总债务占GDP比例预计已经达到350%。在债务泡沫最终出现前,留给中国的时间是有限的。

推荐阅读

中金中国宏观简评《资本外流多严重》全文:

在人民币经历年初大幅波动之后,我们陆续收到不少关于中国资本外流的问题,特别是去年流出规模以及1月份外汇储备变动情况。下面我们尝试给出对这些问题的看法。

我们估计,2015年中国资本流出总量约为6,680亿美元,其中四季度流出规模可能达2,320亿美元。国际收支数据显示,2015年前三季度中国累计录得资本流出4,370亿美元,包括反映隐性资本流动的误差与遗漏项在内。四季度国际收支数据尚未公布,但已知该季度货物贸易顺差1,740亿美元以及外汇储备下降1,840亿美元,加总为3,580亿美元。这应是四季度资本流出规模的上限,因为还要考虑规模不小的服务贸易逆差以及国际收支与海关统计之间的口径差异。近年来,基于贸易和外储的估计往往会高估资本流出的实际规模。假设四季度高估程度与三季度相同,四季度流出规模的合理估计应在2,320亿美元左右。

资本流出的原因包括直接投资净流入的放缓、短期投资的逆转以及出口商结汇意愿的下降等。2015年三季度,直接投资盈余下降至68亿美元,创2000年来新低,而短期资本流出也高达1,560亿美元。短期流出主要包括170亿美元证券投资流出以及1,370亿美元其他投资流出。外汇贷款偿还和贸易信贷逆转是其他投资流出背后重要的推动因素。个人购汇如存放在国内银行,则不会显示为资本流出,但仍可间接造成外汇储备下降。受人民币贬值预期影响,出口商结汇意愿下降以及经常项下相关套利操作可能放大误差与遗漏项。在我们看来,相比短期资本流出,直接投资的大幅下滑更加令人担忧,因为直接投资应该相对稳定,而短期资本波动本来就比较大。

中国外汇储备1月份可能下降1,000亿美元左右。预计1月份外储降幅不会小,因为:1)近期人民币汇率波动显着增加了风险溢价,引发了新一轮资本流出和个人购汇;2)为稳定人民币,央行加强了于在岸和离岸市场的干预;3)受季节性因素影响,1月份贸易顺差规模可能有所回落;以及4)美元走强带来负向估值效应。尽管如此,1月份到目前为止的外汇交易量并没有显着高于12月份。即使考虑离岸操作等因素,有关1月份外储降幅的任何合理估计也不应超过1,500亿美元。

中国外汇政策仍存在很大的不确定性。随着外汇储备下降,市场担心中国可能会收紧资本管制,以便为国内政策创造空间,令本已脆弱的市场情绪陷入进一步的低迷。近期央行通过各种短期再贷款工具而非下调存款准备金率来注入流动性,也正成为市场担忧的另一个来源,尤其涉及这些操作的展期风险。在当前形势下,中国亟需采取谨慎而又果断的政策应对。