来源:倍可亲(backchina.com)

油价处在30美元/桶的水平意味着未来石油项目所带来的原油产量增加已经不再有意义。尽管认为美国原油库存将不会达到饱和,但是德银认为不断上升的美国原油库存和高原油进口水平加大了油价下行压力,美国轻质油的边际现金成本可能会下滑至7-17美元/桶。

油价在短期内强劲复苏的可能性不大。德银下调2016年第一季度纽约原油和布伦特原油期货价格预期至33美元/桶。

德银指出,受今年原油需求增长疲软预期的影响,特别是美国股市下跌使得消费者的信心和支出下降带来的需求持续疲软,油价在今年将面临下行风险。油价的上行风险可能来自于伊朗原油出口的疲软或不可持续,这可能会导致欧佩克在2017年的产量低于我们预期的3240万桶/天(不包括印尼)。

考虑到油价自12月以来的快速下跌,有些人认为油价走势已经脱离了基本面。尽管我们认为部分外来因素,例如市场心理,今年初开始为规避风险的不可否认的上涨以及股市的疲软,是影响油价的因素,但是这些与油价基本面都没有什么太大的关系。因此我们希望:1,确认造成油价未来持续的进一步下跌的可能的基本面因素;2,评估油价保持在30美元/桶水平给未来供给平衡所带来的潜在影响。

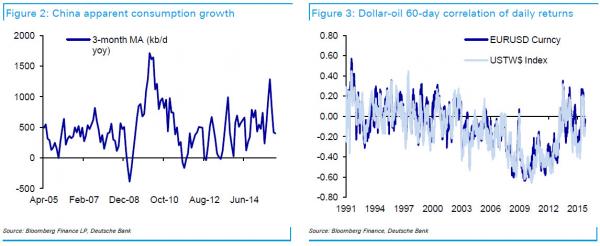

第一点,2015年第四季度中国经济增长的疲软并不是油价下跌的主要原因。根据最新的数据显示,中国的需求在2015年11月仍然强劲。截止11月的三个月中,中国需求同比增长40万桶/天。(图2)

图2:2005年4月至2015年,中国原油需求走势图。图3:1991年至2015年,美元-油价60天日汇报相关率走势图。

贸易加权的美元进一步走强将会是一个持续影响的因素。美元自去年12月中以来升值1.4%,此外油价与贸易加权的美元之间的负关联仍在持续。但是美元和石油的关联仍没有2006年至2013年之间的关系紧密,并有可能重回更加中性的水平,例如1991年至2002年间那样。(图3)

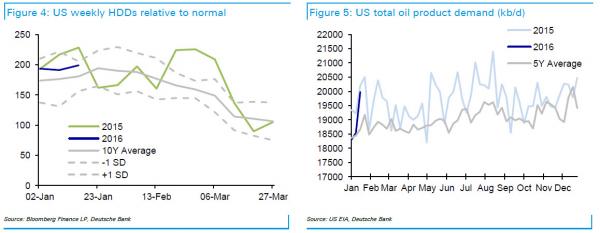

美国原油基本面数据中最负面的因素是尽管自今年1月以来天气情况很正常(图4),但是美国整体原油需求却较2015年下降23万桶/天(图5)。

图4:2015年和2016年美国州采暖指数走势图。图5:2015年和2016年美国整体原油需求走势图

德银指出,对于原油需求更持续的担忧将是美国以外经济体经济增长放缓将会影响到美国国内的经济状况。特别是如果股市不能实际反弹,这将会导致美国的消费者者信心和消费支出走软。

最后,德银通过两幅图表展示出油价将会在“低位持续多久”。

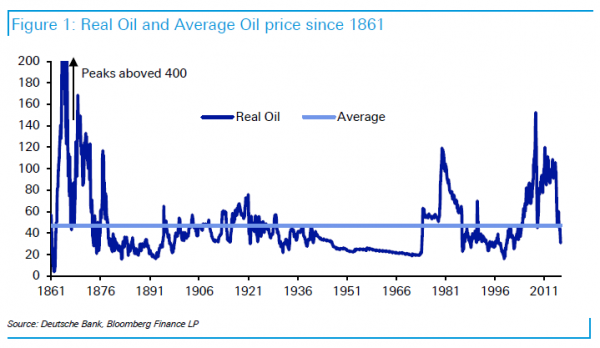

第一幅图表,根据德银对于油价长期的追踪显示,原油(以今天的价格结算)自1861年以来的平均价格为47美元/桶。因此,目前的油价水平要低于历史平均水平,但是从长期来看并没有低多少。在今年的长期走势研究中,如果油价保持在类似的水平,那么我们的长期均值回归实验将第一次得出对油价的正收益预期。

1861年至2011年,实际油价和平均油价走势图

尽管我们不能自称自己是原油市场的专家,但是我们坚信长期内大宗商品的价格不可能超过通胀率。如果有这种情况出现,一定会有别的因素存在。很显然证明这一点需要多年的时间。因此即使我们可以修正,大宗商品价格周期在最终回归原点前仍将持续数年的时间。因此这个图表并不表示目前的油价水平如很多人认为的那么极端,即使油价的长期价值已经回归。从长期的角度来看,油价在前几年中达到140美元的水平特别像泡沫。

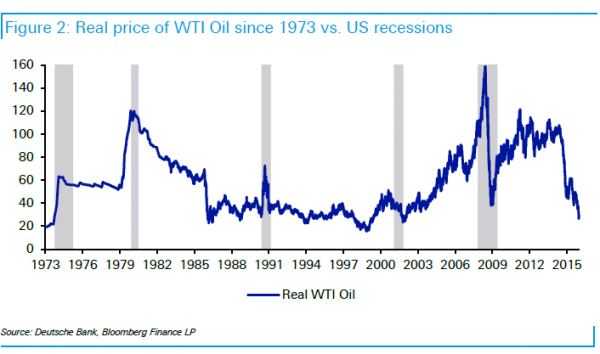

第二个图表显示的是美国自上个世纪70年代以来经历的经济衰退和当时油价的情况。

1973年至2015年,纽约原油期货价格走势与5次经济衰退

油价在战后布雷顿森林体系下长期稳定,但是在布雷顿森林体系倒塌之后开始浮动(当时实际平均油价为57.7美元)。在这一期间的5次衰退中,油价都经历了大幅上涨的过程。尽管经济衰退有很多潜在推动因素,但是在目前的油价下人们应该仔细考虑下原因。

正如我们经常提到的,我们现在肯定处于一个现世的经济停滞局面中,但是消费者在油价暴跌的情况下也实实在在的享受到了好处。只要金融体系中对于涉及整个系统的大宗商品敞口没有那么大的杠杆,那么现在的情况将会好很多。