来源:倍可亲(backchina.com)

航行中的油轮

油价跌不见底,如今的油轮已不再追求效率,宁可浪费20天绕行非洲,只为一个目的–找到买家。

我们之前提到美国原油供应大量过剩,导致大量原油不得不被储存在美国德克萨斯州加尔维斯顿港的油库或是油轮上。

图:美国德克萨斯州外墨西哥湾上储油设施和油轮。

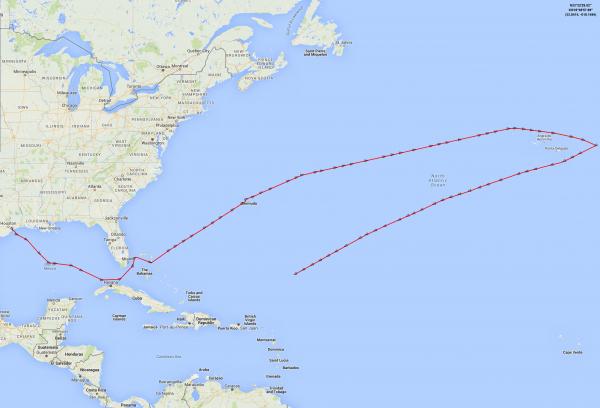

美国原油储存能力已经接近饱和,而现在本应运往欧洲的原油正在掉头。油价目前已经接近超级远期溢价,但是仍然很难找到买家。

图:本应从美国运往欧洲的石油正返回美国

我们现在可以说欧洲的情况仅仅是糟糕,还没有更加恶化。

根据美国能源署最新的博客文章显示,欧洲馏分油的供应过剩带来了浮动储油和货运的变化,例如前往欧洲的油轮改道环绕非洲一圈以花费更长的时间(40天相比之前的20天)。因为这些原油找不到买家,只能寄希望于油轮在海上航行期间能出现买家。供应越来越多,而需求却在持续下滑。

以下为美国能源署的文章:

如美国东海岸一样,欧洲正在经历一个相对温暖的冬季。除了相对温暖的冬季导致冬季取暖需求的减少,欧洲炼油的高产出以及不断增加的进口原油使得馏分油在阿姆斯特丹,鹿特丹和安特卫普地区的库存远超正常水平。高库存使得上述三个地区的馏分油期货溢价进一步扩大(意味着远期交割的价格要高于近期交割的价格)。因此,储存在浮动储油设备和进口油轮上的原油正被迫进行更长距离的航线。

不断增加的欧洲炼油产出使得阿姆斯特丹,鹿特丹和安特卫普地区的馏分油库存不断上涨。美国和西非去年夏天和秋天的汽油需求上涨,这促使欧洲炼油企业开始不断提高产量。炼油企业增加的产量主要为馏分油和利润更高的汽油。

与此同时,各个馏分油企业开始提高运往欧洲的超低硫馏分油的数量。作为欧洲馏分油的长期供应商,俄罗斯升级了其炼油设备以支持生产低硫馏分油。与此同时,其他地区向欧洲的出口也在增加。低硫馏分油在西欧被广泛使用。此外其他的新炼油商,包括沙特和印度也在不断提高超低硫馏分油的产量。这进一步加剧了馏分油供应过剩的局面。

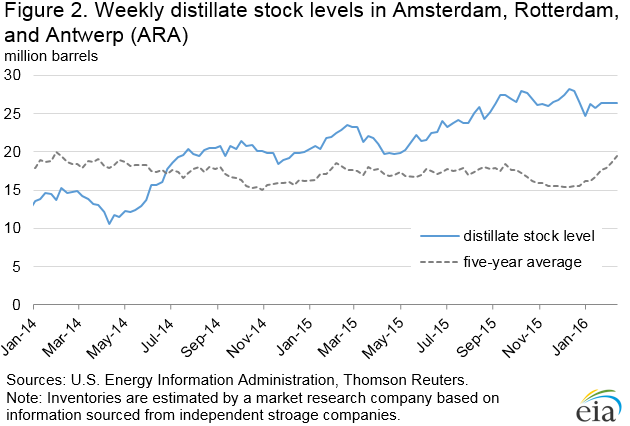

所有的这些因素,不断下滑的供暖需求,不断增加欧洲炼油产量和进口量,一起推动阿姆斯特丹,鹿特丹和安特卫普地区馏分油库存水平在近几个月中超过2600万桶,较5年平均值超出700万桶。

图:2014年1月至2016年,阿姆斯特丹,鹿特丹和安特卫普地区每周馏分油库存和5年平均库存走势对比图

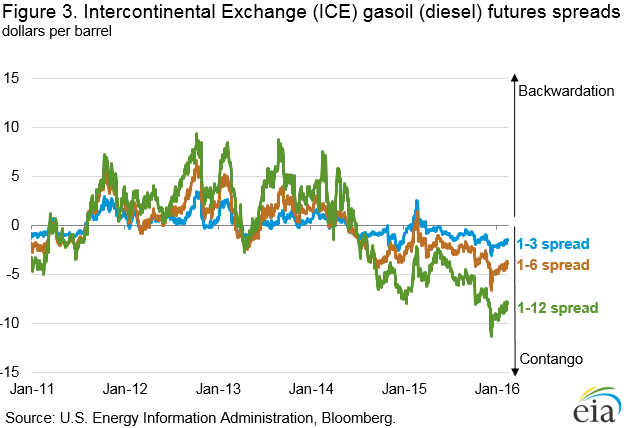

阿姆斯特丹,鹿特丹和安特卫普是洲际交易所柴油期货合同的交割地。馏分油库存持续保持在高位使得价格进一步走低。洲际交易所柴油期货价格已经出现巨大的期货溢价。1月洲际交易所柴油提示月合约与未来12个月合约之间的溢价已经达到了8.9美元/桶。

图:2011年1月至2016年1月,洲际交易所柴油3个月,6个月以及12个月期货价格价差走势图

交易所公告显示该地区的储存空间已经开始饱和,期货溢价扩大已经使得新增馏分油不得不储存在浮动存储设施上,而进口馏分油的油轮不得不选择更长的航行路线。当期货合同的期货溢价变得足够大时,市场参与者将会在现货市场中交易库存,租赁油轮和抛售更长期的期货合约来锁定利润。

交易所公报显示,在欧洲水域的多条油轮,包括刚刚离开西班牙南部直布罗陀海岸和阿姆斯特斯,鹿特丹和安特卫普港口的油轮都已经被预定用作存储馏分油的浮动存储设施。

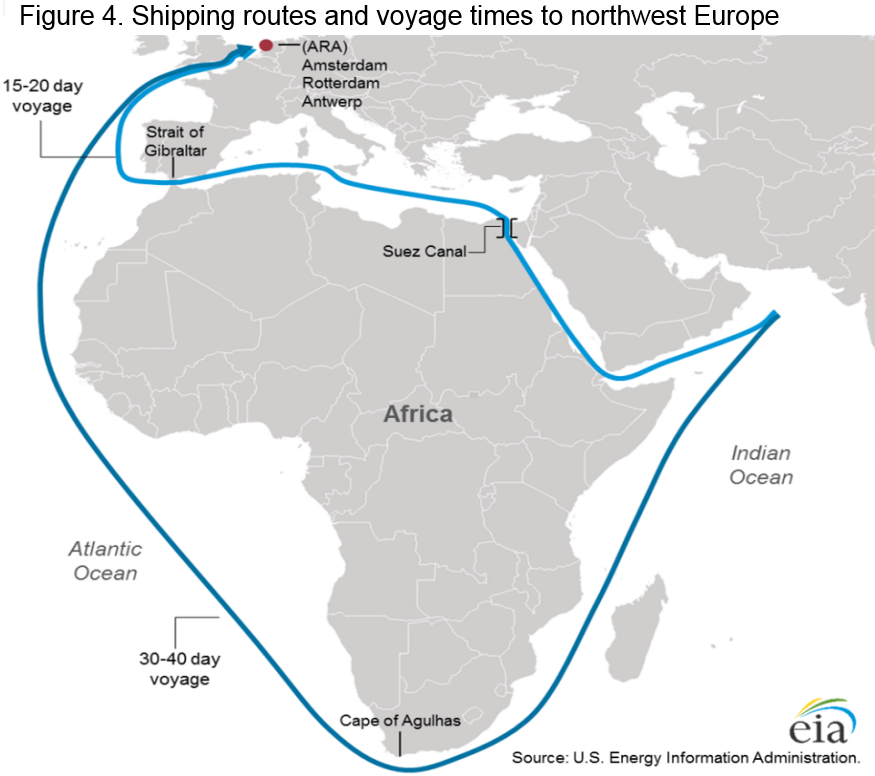

另一个市场参与者采取的策略是让已经启程的油轮走更长的航线,这样可以有更多的时间来为这些原油找到买家或是找到在岸存储设施。这同样也让这些原油在未来交割期收获一个更好的交割价格以得到回报。

根据交易所的公告,从中东和印度前往欧洲的油轮已经重现调整航线:绕过南非最南端的厄加勒斯角前往欧洲,而不是走之前苏伊士运河的传统航线。新航线将耗时30-40天的时间,而通过苏伊士运河仅需15-20天。

图:前往欧洲的油轮传统行业和新航线示意图。